什麼決定了股票價格?最通俗和復雜的理論都在這裡

一、風

1. 宛如亂流的金融市場

分形幾何的創始人,MIT的數學教授曼德伯(Benoit Mandelbrot)寫到[1]:

終於,該是提出關鍵問題了:如果說,眾人沿用多年的金融理論是錯誤的,那我們該怎樣將自己拉回正軌呢?

我認為,答案,來自一個大家意想不到的地方:茫茫的風裡。

風,乃是流體形態“湍流”(Turbulence)中典型的一種。儘管對湍流的研究已經超過一個世紀,科學家和飛機設計工程師對湍流仍不甚了解。

2. 風來了,豬都可以飛起來

無論在風險投資界還是在股票市場中,廣為流傳的話是,“風來了,豬都可以飛起來”,“笨蛋,要找風口,不是找鳥,更不是找豬!”

與此同時,理性“只會遲到,不會缺席”的善意提醒時時敲打著“追風者”投資人脆弱的神經。

這很正常,因為公眾的“傳統智慧”覺得持理性論調者比持泡沫論調者更有學問。

看似詼諧調侃的段子和隱含其中的爭論,道出了經典估值理論受到的挑戰[2],更彰顯出投資者在定價時盲人摸象般的困惑。

3. 豬乎?鳥乎?還是風乎?

百餘年來,無論居廟堂之高,還是處江湖之遠。不管是股票投資界還是金融理論界,對股票價格決定因素的探索由來已久。

二、決定

1. 現值

在傳統上,資產的價值是其產生的可預期的現金流價值。股票的價值等於它所有未來股利的現值。

在1202年的斐波那契出版的《算經》一書中,第一次出現了終值和現值的概念。

在現代學術界一般認為,1938年,哈佛大學出版社出版的威廉姆斯的《投資價值理論》,是首位將股價解釋為由“內在價值”(即折現股利)決定的經濟學家之一。

股票價格=(股利之和)/無風險折現率

威廉姆斯引用民間的諺語:

養母牛是為了擠奶,

養母雞是為了生蛋,

買股票是為了股利,

買果園是為了果實,

養蜜蜂是為了蜂蜜,

買股票還是為了股利。

2. 缺陷

現金流和貼現率都不是那麼好估計的。

偉大的凱恩斯1936年在《通論》第十二章[5],認為:

如果我們要估計10年以後,一條鐵路、一座銅礦、一個紡織廠、一件專利藥品之商譽、一條大西洋郵船、一所倫敦市中心區之建築物之收益是什麼,我們所依據的知識,實在太少,優勢完全沒有。即使把時間縮短為5年以後,情形亦復如此。事實上,真正想做如此估計者,常常是極少數,其行為也不足左右市場。

對於貼現率的選取,凱恩斯寫到:

人生有限,故人性喜歡有速效,對於即刻致富最感興趣,而於遙遠未來能夠得到的好處,普通人都要大打折扣[6]。

而貼現率在分母上,微小的變化將導致最終計算結果的大幅波動。

所以有人認為,“DCF就如同哈勃望遠鏡,只要你再推出一英寸,你就會看到另一個完全不同的星系。”

但在當代估值大師,紐約大學商學院的明星教授看來[7],“這個觀點(現值)既不新鮮,更沒有革命意義。”“在某種意義上,採用現金流貼現模型是一種基於信仰的行為。”

在達莫達蘭看來,現金流貼現估值的知識基礎是由Bawerk(1903)和Marshall(1907)奠定的,現代估值的原則是由Fisher(1907,1930)提出的。

3. 質疑

1981年,金融經濟學中一個大人物出場了。

2003年,希勒教授獲得諾貝爾經濟學獎,得獎原因是,“對資產價格的實證分析。”

這句話說的是希勒教授在1981年的一篇後來成為經典的論文[8]:《股票價格變化太大以致不能由隨後的股利變化說明其合理性》。

希勒教授利用美國一百多年(1871-1979)的股票價格和股息數據,比較了剔除趨勢波動的股票價格的標準差和剔除趨勢波動的股息現值的標準差。

希勒教授發現,正如凱恩斯設想的一樣:(剔除趨勢波動的)股票價格的標準差比(剔除趨勢波動的)股息現值的標準差大五倍。

在該文的小結和結論部分,希勒教授寫到:

過去一百年股票價格波動好像太大——超過五到十三倍——以致不能歸因於關於未來實際股利的新信息。

也就是說,希勒建立了度量價格偏離的經驗模型,證明了股票價格經常會明顯地偏離有效市場模型預測的水平。

4. 風尚

既然股票價格不能用實際股利來很好的解釋,事情發展到了這裡,改進DCF成為很自然的想法。

1984年,希勒在一篇廣受爭議,同時自己也付出了代價的文章中,進一步推進了1981年的實證研究。希勒開篇就應用下面一段話:

風尚是世界上最偉大的統治者:它不僅在服裝和娛樂事物中起主導作用,而且還在法律、醫學、政治、宗教和其他所有最嚴肅的事情中起主導作用;確實,要很好的解釋為什麼所有這些事物的特定形式在某些時代一直廣泛地被接受,而在另一些時代卻被普遍的拋棄,即使對最聰明的人來說也是一個很大的難題。(Henry Fielding)

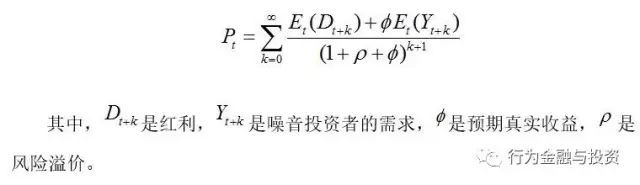

Sheller教授隨後在本文中對有效市場假說提出過的一個替代性的、精巧的框架[9]:金融市場由兩種類型的投資者組成,一種是有信息量的聰明投資者,另外一種是噪音投資者,即一般的投資人。

在Shiller教授的模型中,當聰明的投資者變得越來越有影響力時,其模型就變成了股票價格等於預期紅利現值的普通有效市場模型(EMH)[10];相反,如果一般投資者變得越來越有影響力時,其模型就變成了噪音投資者決定股票價格,即:

插入一句題外話,噪音模型具有真實背景的數據支持,相對美國等成熟市場,中國股票市場股價中包含較多噪音交易者的交易(Morck et al.,2000)[11]。

值得特別強調,Shiller教授30年前的模型對投資理論和投資實踐具有重要意義:

(1)承認了股票價格是股票的內在價值與噪音投資者需求的加權平均值[12];

(2)客觀地指出以現金流預測為主的傳統基本面估值模型只是股票估值中的一部份;

(3)股票價格的決定,既要考慮企業的基礎價值,也要考慮市場流行的情緒。

如果抓住這個思想,雖然在數學上確實不夠嚴格,但仍可把該模型近似簡化:

股票價格=(鳥或豬+風)/貼現率

在這個簡化模型中,預期現金流好為鳥,不好為豬,市場流行情緒為風。無風或風小時,價格由鳥或豬自身的半斤八兩定。

風大時,例如是趨向無窮大的颱風時,無論鳥豬,重量都可忽略不計,價格由風定。當然,風和日麗和狂風大作的時候都不多,所以股票價格更多是風鳥(豬)交加。

5. 獲獎

如果在年代久遠的偉大的著作中能找到啟示,無疑體現了新進展的一脈相承。

希勒教授二〇一三年十二月八日在瑞典斯德哥爾摩的獲獎演講題為《投機性資產定價》的獲獎演講中,回顧了行為金融的起源。

他在指出“凱恩斯對投機市場的理解領先於他的時代”後,引述了凱恩斯的“擇美”遊戲:

從事職業投資,好像是參加擇美競賽:報紙上發表一百張照片,要參加競賽者選出其中最美的六個,誰的選擇結果與全體參加競賽者之平均愛好最相接近,誰就是英雄。在這種情形之下,每一參加競賽者都不選他自己認為最美的六個,而選他認為別人認為最美的六個。每個參加者都從同一觀點出發,於是都不選他自己真認為最美者,也不選一般人真認為最美者,而是運用智力,推測一般人認為一般人認為最美者。這已經到了第三級推測,我相信有些人會運用到第四級第五級,甚至比此更高。

希勒正式指出,“他的資產定價公式刻畫了比凱恩斯(第四級第五級)更高級別的(價格)對真實(價值)的偏離。這就是投機市場運作的功能,積極的參與者試圖買入他們預期的短期的資產估值,不是資產的真實價值”[14]

至此,希勒完成了資產價格的決定理論,資產價格由噪音投資者決定資產價格(Shiller,1984,2014)。

三、形成

資產價格的決定只解決了一半問題,資產價格的形成是另外一半問題。包括兩個最重要的內容,即擴散模型和泡沫。

1. 非理性繁榮

“非理性繁榮”一詞來自美聯儲前主席格林斯潘一九九六年十二月五日在華盛頓一次講話,用來形容當時股票市場中投資者狂熱的行為。

希勒教授2000年在《非理性繁榮》一書第一章的第十四個注中說,“凱恩斯提出的“樂觀情緒”與所謂的“非理性繁榮”的含義是相同的(11頁) ,隨後引用了凱恩斯的原話:

我人之積極行為,有一大部分,與其說是決定於冷靜計算(不論是在道德方面、苦樂方面或經濟方面),不如說是決定於一種悠然自發的樂觀情緒。假使做一件事之後果,須過很多日子後方才明白,則要不要做這件事,大概不是把所得利益之多寡,乘以得此利益之概率,求出一加權平均數,然後再決定。大多數做此決定者,大概只是受一時血氣之衝動——一種油然自發的驅策,想動不想靜[16]。

2. 動物精神

希勒教授與二〇〇一年諾獎得主阿克洛夫教授在《動物精神:人類心理如何推動經濟發展以及對全球資本主義的影響》的一書的緒論:《有動物精神和無動物精神的宏觀經濟學》一節中指出:

“本書將打破傳統,我們認為,經濟理論不能僅陷於解釋對斯密所描述的理想經濟體系的最小偏離,還要解釋實際發生且能觀察到的偏離。鑑於現實經濟離不開動物精神,因此要描述經濟的真實運行,就必須考慮動物精神。這也是本書的宗旨。”

二位諾獎得主的“動物精神”是從哪裡來的呢?

他們寫到,“與此相反,凱恩斯試圖解釋對充分就業的偏離,他強調了動物精神。他強調動物精神在商人的算計中所起的基本作用。

二位諾獎得主同為畢業於MIT師兄弟。

我們在該書致謝中看到,希勒感謝他的妻子促使他關注各種人類心理規律對經濟學的重要,幫助他克製過分專業化的衝動,讓他知道人類心理和經濟現實之間是有聯繫的。

阿克洛夫只是含蓄的把夫人耶倫(Jane Yellen,前美聯儲副主席,現任美聯儲主席)作為共同關注工資和失業的公平性研究的合作者加以感謝。

筆者好奇的是,前任美聯儲主席格林斯潘給了希勒“非理性繁榮”的啟示,現任美聯儲主席耶倫會給阿克洛夫教授何種啟示呢?

多說一句,希勒二〇〇三年一月四日在接受哈佛大學坎貝爾(Campbell)教授採訪時,道出了行為金融和行為宏觀經濟學的發端:

“泰勒和我從一九九一年起合作,組織了一系列有關行為金融學的NBER(美國經濟研究局)會議,發起者為Russell Sage Fundation。從這裡還發展出一系列NBER行為宏觀經濟學會議,由阿克洛夫和我主持,從一九九四年開始至今。”

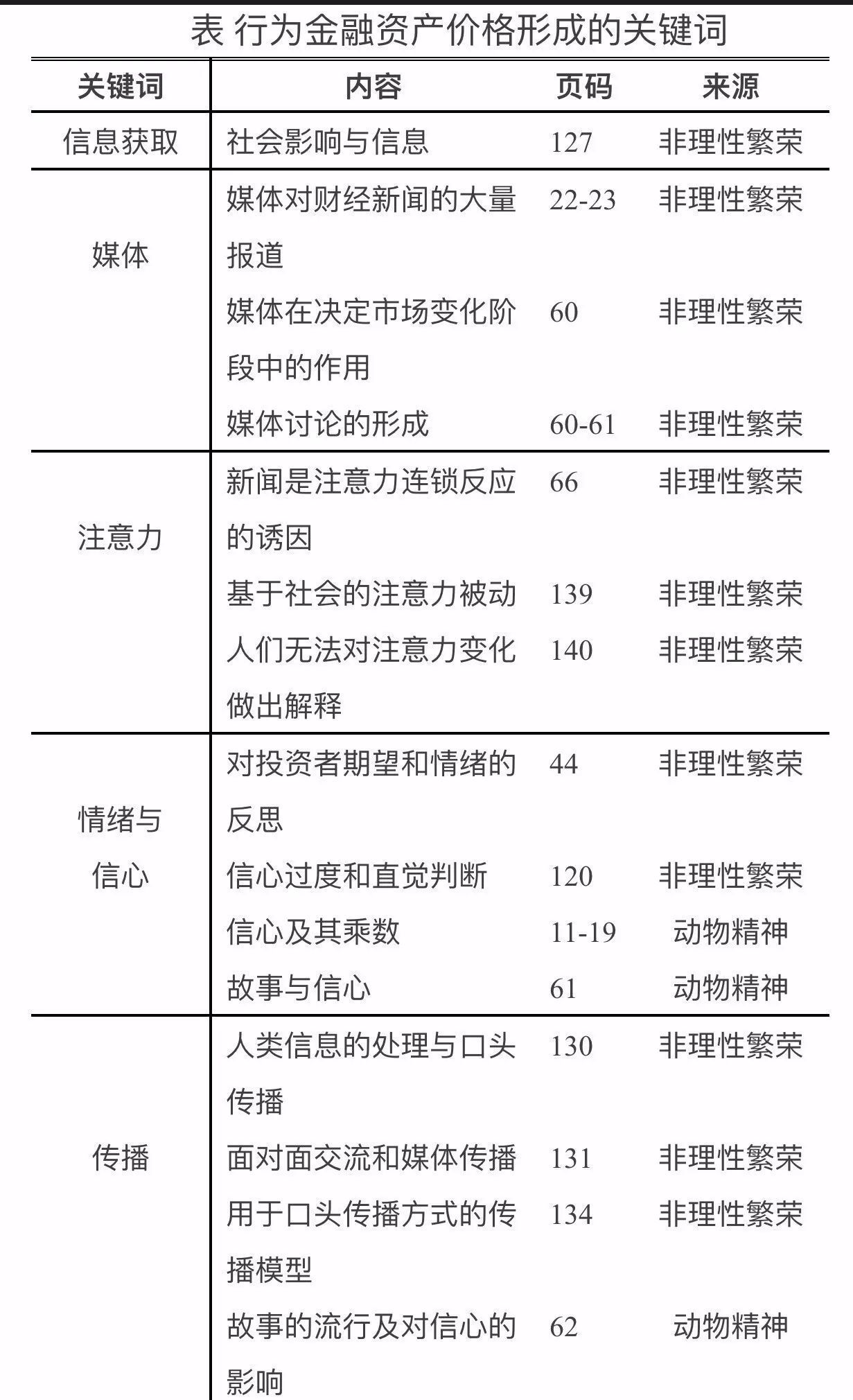

3. 八個關鍵詞

就我們的知識範圍,在行為金融理論有關資產價格形成的研究成果中,出現較多的關鍵詞見下表。

這些關鍵詞包括信息獲取、媒體、注意力、情緒、信心、傳播、從眾行為和泡沫等八個詞,這八個關鍵詞構成了行為金融理論關於資產價格形成研究的框架和脈絡。

4. 擴散過程和放大機制

Shiller教授在《非理性繁榮》一書中,道出了擴散過程和放大機制的本質:

“對於股市的繁榮來說,重要的不是互聯網革命所帶來的難以看清的事實,而是這一革命創造的大眾反應。大眾反應受到互聯網知識直觀可行度的影響,而這一可信度又最終受人們理解事件及觀點的容易程度的影響。”

過去的價格上漲增強了投資者的信心及預期。這些投資者進一步哄抬股價,從而吸引更多的投資者,促使這種價格循環進行下去。信心、預期及對股票需求產生的影響所自發形成的放大機制,就是龐式騙局。

5. 信息—資產價格—行為—資產價格—泡沫

在我們看來,基於“信息—資產價格—行為—資產價格—泡沫”的邏輯,行為金融有關資產價格形成的研究分別說明了:

第一、信息獲取、媒體和注意力對資產價格形成的影響;

第二、信心、情緒和故事與自我反饋機制的關係。自我反饋機制是指,價格上漲增強了投資者的信心及預期,投資者會進一步哄抬股價,從而吸引更多的投資者,促使價格循環進行下去。

第三、把流行病模型用於預測信息的傳播過程、擴散過程和放大機制。但也認識到,正規的數學理論在將社會過程模擬化時,不如在將疾病傳播或螞蟻行為模型化那麼較精確。因為社會科學模型的基本參數不像在生物應用中那麼固定。

第四、在群體從眾行為的基礎上,邏輯一致地解釋了自發龐氏騙局引起的投機性泡沫。

也就是說,在行為金融資產價格形成理論看來,資產價格是對信息的一個反映,然後,投資者行為對信息和變化後的資產價格同時反映,然後再次改變資產價格的運行,並最終形成泡沫。

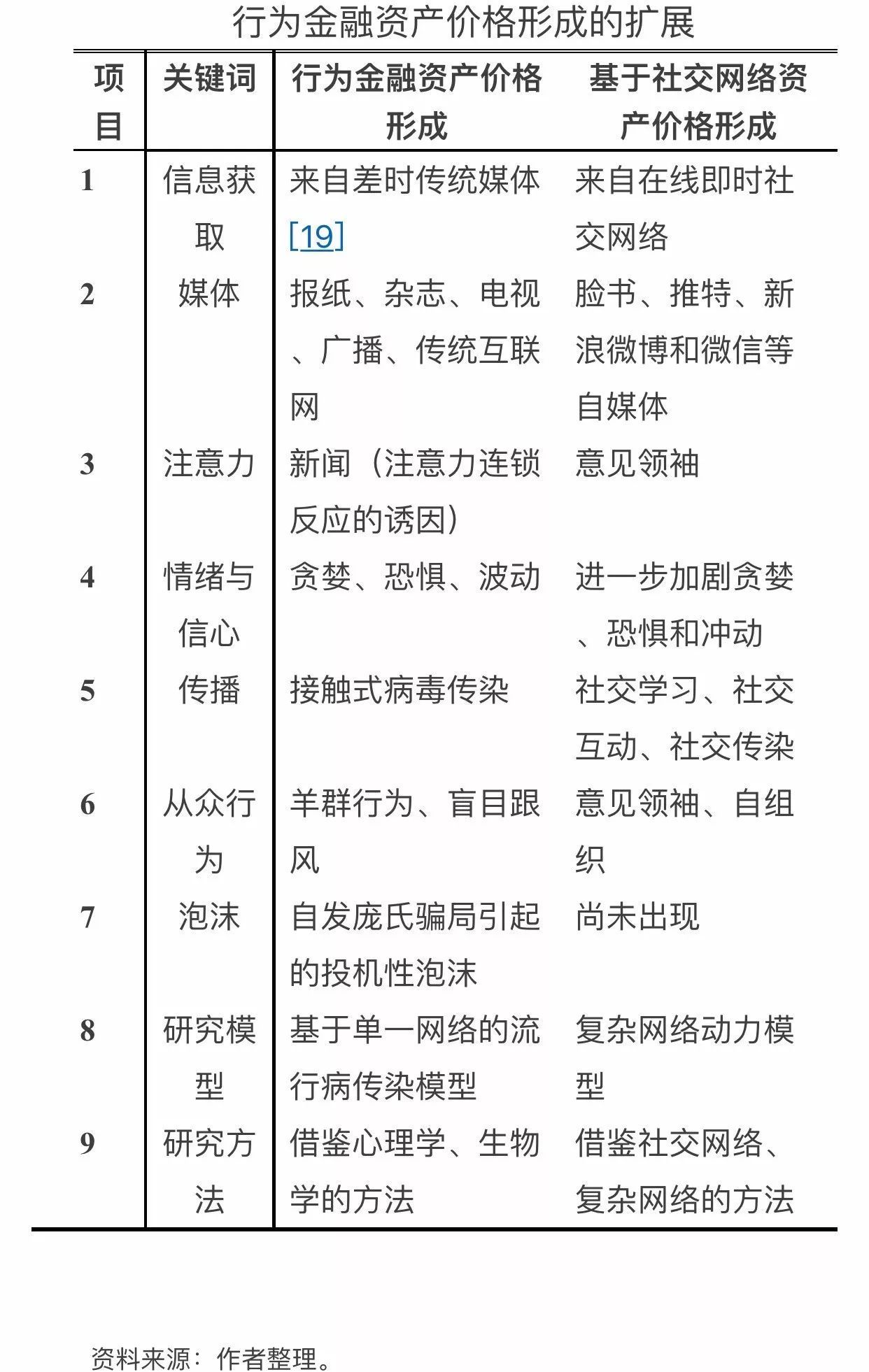

6. 股票價格是如何形成的:時代特點

近年來,基於移動互聯網的社交網絡的出現,極大改變了信息、媒體、傳播和投資者從眾行為在資產價格形成中的作用機制。

作者簡介:

肖欣榮,女,2004年獲北京大學光華管理學院經濟學博士學位。現為對外經濟貿易大學金融學院教授。英國南安普頓大學訪問學者。研究成果發表在《經濟研究》、《管理世界》等刊物。

楊銳,男,1999年獲南開大學國際經濟研究所博士學位。紐約大學Stern商學院訪問學者。歷任博時基金管理公司分析師、基金經理、投資總監;華爾街AllianceBerstein公司分析師。現為獨立投資人,南開大學國際經濟研究所兼職教授。

轉貼自: 煉數成金

留下你的回應

以訪客張貼回應