Why the burst of the bubble is important?

After the burst of the subprime mortgage bubble in 2008, it has caused a huge impact on the global economic situation. What factors will cause the formation of a bubble in the securities market? If accurately predicting the timing of the bubble is possible, it will be a great importance for the supervision agency to stabilize the market and investor trading strategies. Overall, before investing, it is necessary to understand what the bubble is.

前言

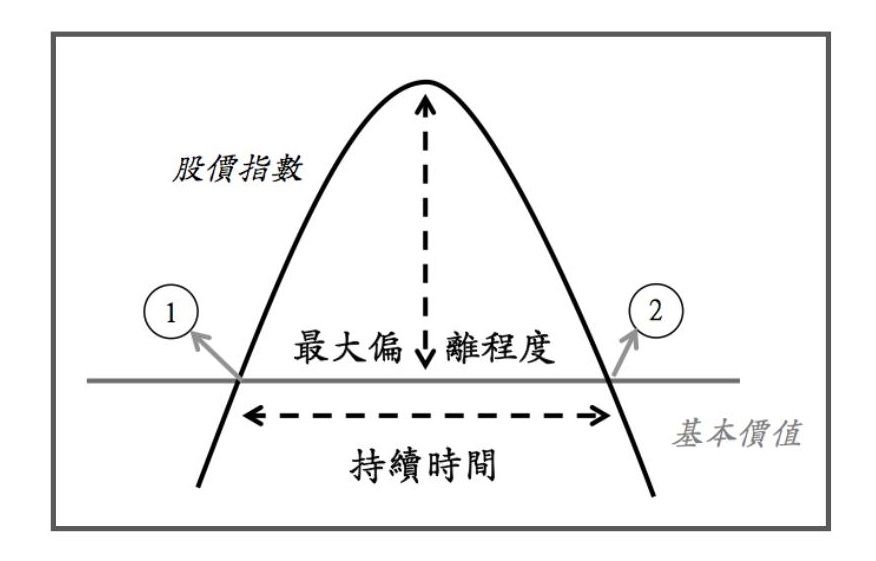

本文將介紹至今各學者及本研究單位對 ”泡沫 ”一詞的定義,C.Kindleberger的定義強調:泡沫是一個由資產價格從持續上漲到價格暴跌的過程,且強調了預期在這個過程中價格逆轉的重要地位、Joseph E.Stiglitz的定義強調:當投資者預期未來某種資產能以高於他們期望的價格出售時,這種資產的現實價格將上升,從而出現泡沫、 三木谷良一的定義強調:一是泡沫同經濟基本要素聯繫起來,強調泡沫是資產價格相對經濟基礎的偏離;二是泡沫的變化經歷了一個資產價格由上漲到暴跌的過程、 王子明的定義強調:泡沫為某種價格水平相對於經濟基礎條件決定的理論價格(一般均衡穩定狀態價格)的非平穩性向上偏移;然而泡沫範圍廣泛,本研究深入探討股價指數之泡沫,對泡沫的定義強調:股價指數與基本價值間的差額大於0時,則此處即可能存有泡沫,根據此定義再分為”直接檢驗法”將資產價值分為基本價值及資產泡沫與”間接檢驗法”透過計量方式檢測泡沫是否存在兩種方式,泡沫亦可分為”理性泡沫”與”本質泡沫”,理性泡沫指市場具有效率性且投資人是理性的,本質泡沫則是指泡沫由本身基本價值所產生,其源自於投資人對於股利成長的過度樂觀。而完整的泡沫包含價格向上突破與回歸基本價值的過程,本研究更針對歧異性以三個特徵(1) 持續時間、(2)最大偏離程度與(3)泡沫上漲速度對泡沫進行分類。後續文章將陸續介紹泡沫形成的原因、不同角度下的泡沫、預測及預防。

本文重點

(一) 從古至今發生過的重要泡沫事件。

(二) 泡沫係指多數人追逐少數的資產造成價格上漲,在價格上漲的過程中吸引越來越多買方進入市場,使價格的急速上升形成泡沫。

(三) 國內外學者對於泡沫的定義:“泡沫”一詞是人們對經濟經過一段時間的迅速繁榮,然後又急劇下滑,最後像泡沫破滅的興衰過程。而學術界對於“泡沫”的解釋仍存在分歧。

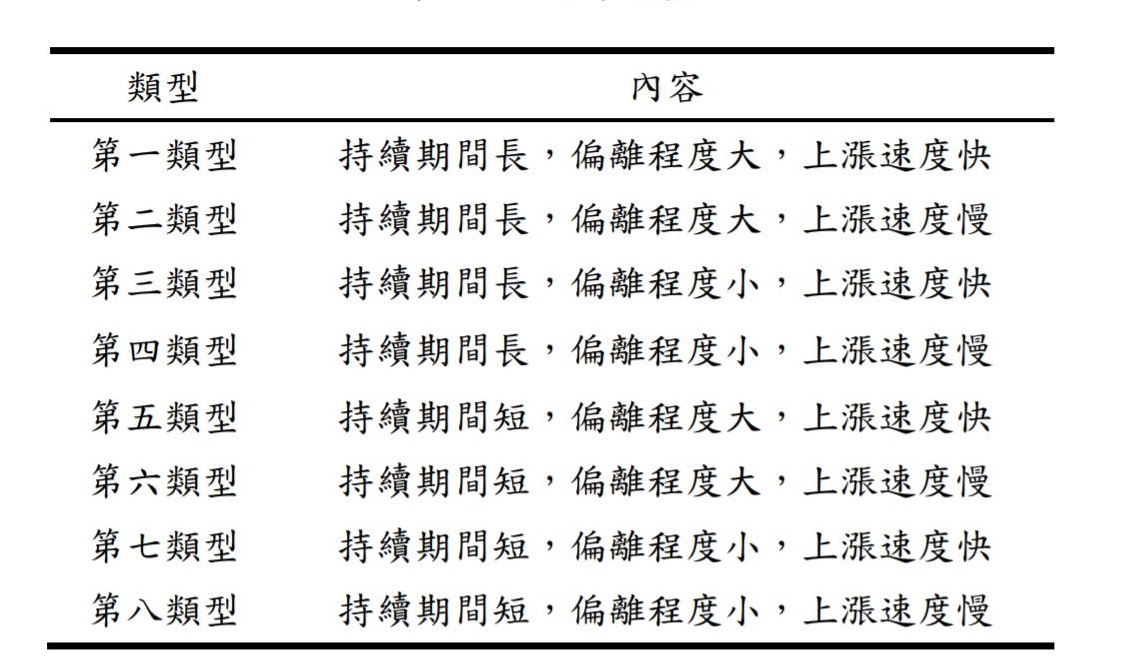

(四) 本研究觀點:股價指數與基本價值間的差額大於0時,則此處即可能存有泡沫”。且完整的泡沫,不單指價格偏離,而是向上突破與最終回歸基本價值的一個過程。故本研究以(1)持續時間(2)最大偏離程度與(3)泡沫上漲速度,首次將泡沫區分出 8 種不同類型的泡沫。

什麼是泡沫?

相信大家對泡沫一詞一定不陌生,泡沫並不只侷限發生於股市,歷史上已發生多次的泡沫化,如:

17世紀的荷蘭發生鬱金香泡沫事件。

17世紀的日本江戶時代發生元祿泡沫經濟。

18世紀的法國發生密西西比公司泡沫經濟。

18世紀 英國發生南海公司泡沫經濟。

1929年到1930年代發生美國泡沫經濟大蕭條。

1980年代發生日本泡沫經濟

1994年墨西哥發生中南美洲泡沫經濟

1997年發生亞洲金融危機

1999年- 2000年美國發生網際網路泡沫經濟

2007年發生以美國為主的全球金融海嘯經濟-次貸危機

2015年發生中國A股暴跌事件

而泡沫經濟在18世紀後開始被廣泛討論, 英國發生南海公司泡沫經濟(南海泡沫事件)。這次事件成為泡沫經濟的語源。學術界對於”泡沫”含意的理解仍存在不同的解釋,簡單來說,泡沫是一種經濟失衡現象,某種價格相對於經濟基礎條件決定的理論價格非平穩性的向上偏移。導致價格泡沫的原因非常複雜,在市場中,過度投機行為、規範失靈,詐騙行為等都可能成為導致泡沫現象的原因。

泡沫:是指資產價值超越實體經濟可承受的程度,使其極易喪失持續發展能力甚至是使支撐投機活動的市場預期破滅,而導致資產價值迅速下跌,這在經濟學上被稱為泡沫破裂。

泡沫的定義

學者觀點

“泡沫” 一詞是人們對經濟經過一段時間的迅速繁榮,然後又急劇下滑,最後像泡沫破滅的興衰過程。而學術界對於“泡沫”的解釋仍存在分歧。

1978年美國著名的經濟學家C.Kindleberger:

泡沫是一種或一系列資產在一個連續過程中陡然漲價,開始的價格上升會使人們預期還會繼續漲價,於是又吸引了新的買家,這些人一般只想通過買賣賺取價差,而預期漲價後往往會逆轉,接著就是價格暴跌,最後以金融危機收場或是以繁榮景氣的消退收場。

因此該定義強調”泡沫是一個由資產價格從持續上漲到價格暴跌的過程,且強調了預期在這個過程中價格逆轉的重要地位”。

斯蒂格裡茨(Joseph E.Stiglitz,1990):

當投資者預期未來某種資產能以高於他們期望的價格出售時,這種資產的現實價格將上升,從而出現泡沫。持有此觀點的還有1992年版的《新帕爾格雷夫貨幣與金融大詞典》:在市場經濟中,如果一種或一系列資產價格出現了突然上升,並且這種上升使人們產生出對這種(些)資產的遠期價格繼續上升的預期和持續的購買行為,那麼這些資產就會出現泡沫行為。

因此該定義強調” 當投資者預期未來某種資產能以高於他們期望的價格出售時,這種資產的現實價格將上升,從而出現泡沫”。

三木谷良一(1998):

日本學者則普遍認為,泡沫是資產價格相對於經濟基礎條件背離的膨脹過程。所謂泡沫經濟就是資產價格(具體指股票和不動產價格)嚴重偏離實體經濟(生產、流通、雇佣、增長率等)的暴漲,然後暴跌這一過程;鈴木淑夫也認為,經濟學所說的泡沫是指地價、物價等資產的價格持續出現無法用基礎條件來解釋的猛烈的上漲或下跌。所謂泡沫,一般而言就是資產價格大幅度偏離經濟基礎(經濟的基本要素)而上升。

因此該定義強調”一是泡沫同經濟基本要素聯繫起來,強調泡沫是資產價格相對經濟基礎的偏離;二是泡沫的變化經歷了一個資產價格由上漲到暴跌的過程”。

中國學者王子明(2002)

從理性預期和非均衡分析的角度,認為泡沫是一種經濟失衡現象,將泡沫定義為某種價格水平相對於經濟基礎條件決定的理論價格(一般均衡穩定狀態價格)的非平穩性向上偏移(王子明,2002)。陳國力和黃名坤博士都持有這種觀點。其中黃名坤博士把實體經濟和虛擬經濟聯繫起來,對基本價值進行了進一步闡述,認為資產的基本價值來源於實體經濟,是實體經濟體系達到最優動態均衡時的價格(等於資本邊際產出率)(黃明坤,2002)。

因此該定義強調”泡沫為某種價格水平相對於經濟基礎條件決定的理論價格(一般均衡穩定狀態價格)的非平穩性向上偏移”。

本研究觀點

對於泡沫的定義可分為兩種,一種為直接檢驗法:資產的價值可分為基本價值及資產泡沫兩部分;另一種為間接檢驗法:透過計量方式檢測泡沫是否存在,其中又分為檢定股價是否具有單根(Unit Root Test)或與基本價值進行共整合關係的檢定(Cointegration Test)以此作為是否有泡沫的依據。泡沫亦可分為理性泡沫與本質泡沫,理性泡沫指市場投資人具有效率性且投資人是理性的,在這假設下,市場價格可分拆為基本價值與理性泡沫。本質泡沫則是指泡沫由本身基本價值所產生,其源自於投資人對於股利成長的過度樂觀。

因此本研究定義強調”股價指數與基本價值間的差額大於0時,則此處即可能存有泡沫”。

然而一個完整的泡沫,不單指價格偏離,而是向上突破與最終回歸基本價值的一個過程。且尚無有人針對此歧異性對泡沫進行分類。故本研究選擇三個泡沫的特徵 (1) 持續時間、(2)最大偏離程度與(3)泡沫上漲速度。

並首次將泡沫依據最大偏離幅度、上漲速度和持續時間分類出不同泡沫類型,而區分出 8 種不同類型的泡沫(如下表),藉此觀察不同市場或不同期間內,泡沫類型是否會有所不同。

後續文章

後續文章將介紹泡沫形成的原因、不同角度下的泡沫、預測及預防,請敬請期待。

本文內容參考自2015年科技部計畫 - 國際股市價格泡沫預測之研究:理論模型、實證分析應用與比較

若喜歡本文,請關注我們的臉書 Please Like our Facebook Page: Big Data In Finance

留下你的回應

以訪客張貼回應