投資於智能投顧,到底是在投什麼?

你覺得美國的智能投顧如何,哪家好?這個問題可不像”挖掘機技術哪家強?出門右轉找藍翔“這麼好回答。我這週看了一篇美國智能投顧表現的報告,報告裡包括了美國17家美國智能投顧今年來的持倉和回報,數據截止於6/31/2017。

美國智能投顧公司模型的持倉

美股平均:40%

國際股平均:23%

固收平均:35%

現金平均:2%

其它平均:1%

美國智能投顧公司模型的回報

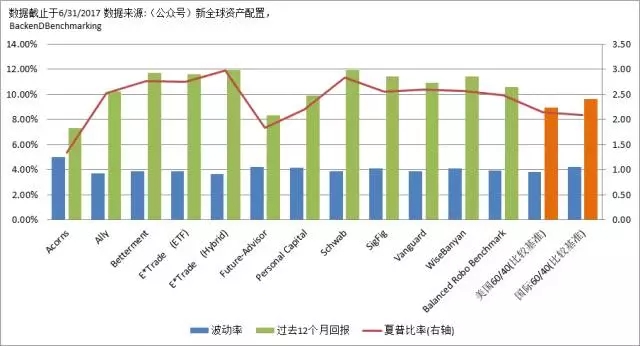

表現較好的是嘉信(Schwab)和億創(E*Trade ),2者的模型過去一年取得了近12%的回報。最差的是Acrons,過去一年只取得了7.6%的回報。

下面我們加入了2個比較基準:

1,美國60/40:60%美國標普500指數,40%美國10年期國債指數

2,國際60/40:60%發達國家市場指數,40%巴克萊國際市場指數

大部分的智能投顧模型都跑贏了這2個比較基準,而且這2個比較基準沒有考慮到任何的管理費和交易費用。

這麼多的智能投顧公司和模型,不同的邏輯、不同的理念,我都看花了眼。

作為個人投資人,你面對智能投顧的時候,應該考慮什麼問題?

上面的這些公司,基本都是利用了馬科維茨理論(或者其衍生和改進模型,比如BL)來構造基礎的資產配置組合,然後根據客戶的風險偏好,在風險給定的條件下,選擇最優配置。有的模型是基於各類資產的歷史回報,有的模型也添加了對未來市場的預測,也有的公司說自己用大數據模型。

我覺得大部分的個人投資人,在選擇智能投顧的時候,都出衝著回報去的。這樣的做法,無可厚非,畢竟回報很重要。然而歷史回報肯定不能作為選擇模型的條件。

首先我們來討論下,資產模型一定需要非常複雜的權重和配比嗎?

其實你要把歷史數據長度放到40年以上,很多資產配置策略的表現,都差不太多,縱使他們的資產權重都不盡相同。而且複雜的模型,表現不一定比簡單的模型好。

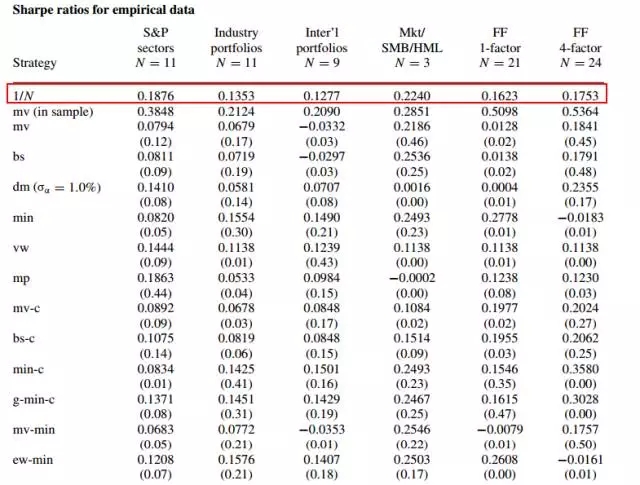

之前引用過一篇DeMiguel博士的學術論文《Optimal Versus Naive Diversification: How Inefficient is the 1/N Portfolio Strategy?》,他測試了各種複雜的模型,然後跟平均配比權重模型進行比較,發現經風險調整後,複雜模型並不比平均配比權重的模型要好的;而且在樣本外測試中,複雜模型帶來的額外收益往往會被其複雜的預測錯誤所抵消。

Of the 14 models we evaluate across seven empirical datasets, none is consistently better than the 1/N rule in terms of Sharpe ratio, ..., out of sample, the gain from optimal diversification is more than offset by estimation error.

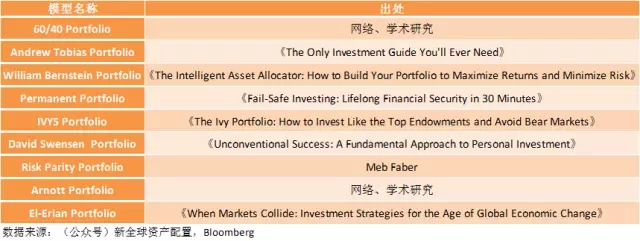

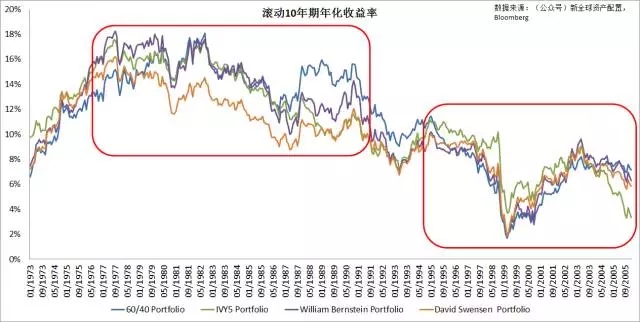

我下面測試了9種市場上比較有名的資產配置模型,這些模型都是出自於很多位資產配置大師的書籍,還有的是出自他們的研究論文。裡面所選取的資產和權重,都是活生生的成果。從左到右,模型的複雜度依次上升。

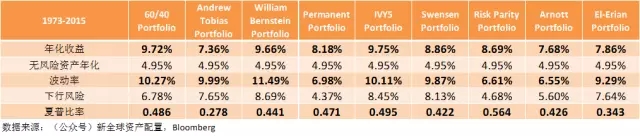

最簡單的60/40模型,只有2種資產,而最複雜的El-Erian模型,有多達11種資產。這些資產配置模型,過去43年的表現如下

這麼多的不同配置的模型,在每月再平衡的情況下,大家的歷史年化回報平均在8.64%,中位數在8.69%。

與其費盡心思去尋找表現較好的策略,投資人應該花更多的時間在另外3個方面。

第一,模型的認知

上面的這些模型,都是出自大師們的研究成果,你需要研讀這些書和論文,通過跟隨大師的邏輯,你才能做到知其所以然。因為數字永遠是數字,你必須要了解數字背後的故事。

為什麼需要了解數字背後的邏輯?因為沒有一個資產配置策略能100%的跑贏大盤、或者是跑贏其它的對手。了解數字背後的邏輯,有助於投資人在市場波動的時候,保持鎮定;有助於投資人在策略表現不佳的時候,作出理智的決策。

我選出了表現較好的前4個策略,來動態的看他們在歷史上的表現。

這些不盡相同的模型,都有相對的周期性和好壞。比如計算是耶魯基金的大牛、資產配置大師David Swensen所推薦的模型,在前大半段的時間內,都表現一般;但是到了近20年,其表現基本和其它模型一樣,而且在最後還超過了IVY5模型。

【較好的模型】,這個詞聽起來非常美好,但在實際操作中,沒有【較好的模型】,只有【最適合你的模型】。

第二,風險

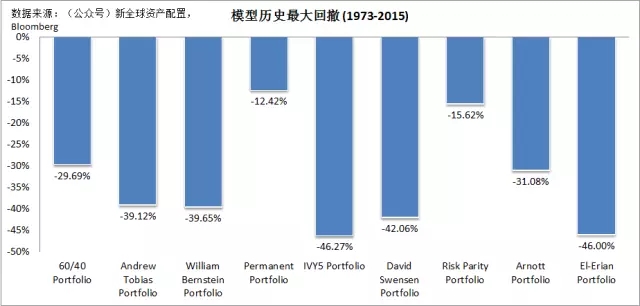

做資產配置,風險是首要考慮的因素。拋開波動率、跟踪誤差,投資人最需要考慮的風險就是【本金的永久性損失】(Permanent Loss of Capital)。而投資於資本市場,能讓投資人損失本金的,就是較大回撤事件了。

回撤越大,需要漲回前高點的回報就越多,這是一個非常簡單的數學問題。比如我們下面假設各種回撤水平下,所需要的漲回前高點回報。

巨幅回撤帶給投資人的壓力是巨大的,你說20%你能忍,不願意割肉,如果一直往下走,虧到40%你怎麼辦?50%呢?投資人往往在快熬到頭的時候,心裡的最後一道防線被突破,清倉走人。

在剛剛經歷了回撤之後,投資人往往對繼續進行投資心存餘悸,觀望入場,導致漲回前高點的時間更加長,過程更加煎熬。上面我們測試的9種模型,歷史上也出現過不同程度的較大回撤。

我們看到,回撤最小的2個模型分別是Permanent模型和Risk Parity模型。那我們回過頭來看這個2個模型為什麼回撤明顯比其它模型低呢?這是因為他們都將較大一部分權重配置在了國債和黃金上,而股票權重較少。但這絲毫不影響他們在過去43年間賺取平均8.10%的年化回報。

投資於股市的風險肯定是很大的,在做資產配置的時候,就算是你在2個甚至是5個不同國家的股市中來配置,如果只單純配置股票的話,風險還是非常大的。

只有在加入了國債或者其它避險資產後,才能真正發揮資產配置的作用。而減少了風險資產(股票、房地產)的配比後,總體回報肯定會有所下降,但是你獲得了更多的回撤保護。

第三,費用

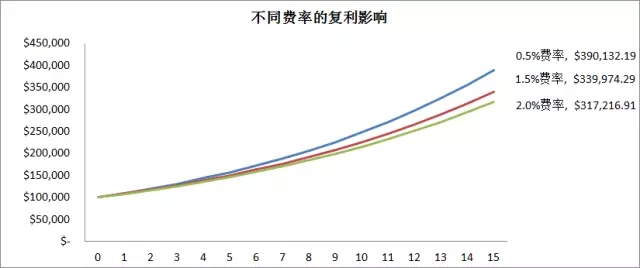

投資的時間越長,費用對於整個投資回報的影響就越大,因為時間複利的威力是巨大的。假設年化回報是10%,你首期投入了10萬塊。

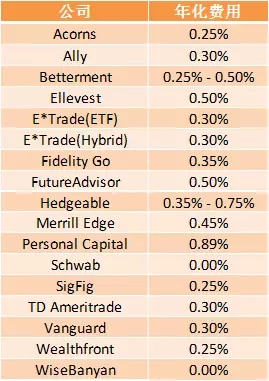

經過15年的投資,0.5%的費率下,你的本金將增值到390,132塊;而如果費率是2%的話,你的投入將會變成317,216塊。15年間,1.5%的差距會讓你少賺近7,3000塊。而像上面這些美國的智能投顧,他們的費用也是參差不齊。

所以投資者在對模型有了認知之後,還需要對費用進行考察。這裡不是單純的說Schwab的零費率就一定是較好的,因為畢竟天下沒有免費的午餐。

Schwab的零費率之下,其實隱藏這一些其他的費用,比如Schwab可以用自己的ETF來做標的,而這些ETF有可能很貴,同樣的屬性下,有可能不是最便宜的;Schwab自己本身就是交易商,理論上其較高的交易費用也可以讓他從佣金中賺回沒有收取的管理費。

寫在最後

智能投顧到底解決了什麼問題?對於投資人來說,較大的好處就是享受到了惠普金融來帶的便利:3分鐘風險評估、3分鐘開戶入金,讓投資變得更加方便。通過科學的手段,也讓策略和客戶2者產生了更加緊密的聯繫。

我作為一名資產管理人,對於我來說,智能投顧相當對於為我帶來了一個新的收入點:以前幾萬美元的賬戶,我很難管理。因為這些賬戶數量多,而且單位淨值小,對我來說效用比很低。但是通過智能投顧的技術:惠普、去人工化、流程化、自動化、智能化,這些淨值較小的客戶我也可以接了,反正讓程序去處理就好。

而對於公司來說,通過流程化和自動化,也提高了公司的內部效率,減少人工合規出現的風險。

聊智能投顧,我們可以有一萬種理由來說她的好。千般好萬般好,關鍵是還有一個問題,就是模型本身。雖然有了客戶風險偏好的計算,但是這也不能解決所有的問題。

沒有一種模型或者策略能夠全天候的跑贏大盤,特別是在資產配置策略中,大類資產配置策略,基本都是在賺取市場平均回報。如果做了過於主動的管理,跟踪誤差很大的情況下,投資人會忍受不了。越大的公司,越難面對這樣的問題,誰也不想被砸玻璃吧?

不管你是自己動手做投資,還是在用智能投顧在做投資,必須要明白自己到底在投什麼?你是在投數字呢?還是在投資數字背後的投資邏輯?作為投資人,你有必要把自己的錢很當成一回事。

特別是資產配置,選擇自己理解和能讓自己舒服的模型,長久的堅持,比不停的來回倒騰,重要100000000倍。

轉貼自: 煉數成金

留下你的回應

以訪客張貼回應