時至今日,金融科技(Fintech)在台灣已經相當普及。就拿最生活化的便利商店來說,有愈來愈多消費者使用悠遊卡之類的電子票證結帳,使用街口、LINE Pay、Apple Pay的也不在少數。在剛結束的農曆春節中,LINE Pay、台灣Pay也都有轉帳交易發紅包的活動。

政策上,台灣政府的態度也是日趨開放,去年九月至今已有凱基銀行等三項專案獲准進行監理沙盒實驗,純網銀執照也已經完成第一階段的送件程序,預計在六月底會公布核准名單。整體看來,今年的Fintech產業會十分熱鬧。

去年底,H2 Ventures與KPMG發布了第五年的FINTECH100報告,從募資能力、創新能力、規模大小的因素,選出100家值得關注的Fintech產業領先者與明日之星。從中可以發現,雖然大者恆大的方向不變,但也有許多小而美的新創公司崛起,呈現兩極化發展。

100強當中的第一名,毫無意外地落在螞蟻金服(Ant Financial)上。從支付寶開始,一路開發了餘額寶、芝麻信用、網商銀行、螞蟻小貸……等金融服務,兩年前也成為國泰產險中國子公司的控股股東。融資、消費、信評、保險等各項產品均已到位,螞蟻金服實質上已成為一個大型金融集團,現在更積極跨出國境,建構全球網路。

大而全:度小滿復刻螞蟻模式

螞蟻金服的成功,也激發中國大陸其他網路業者群起效尤,循著「螞蟻模式」搭建金融事業。例如中國大陸電商業的二把手:京東商城,也在2013成立了京東金融,排名更從去年的第九躍昇到今年的第二。不過真正值得關注的,當屬一進榜就排到第四位的度小滿金融。這個名字對於一般人或許還相當陌生,但一提到背後的母公司:百度,就值得敬畏三分了。

▲圖1:度小滿金融2018年才完成分拆,正式獨立營運。圖為度小滿金融CEO朱光(來源:https://www.duxiaoman.com)

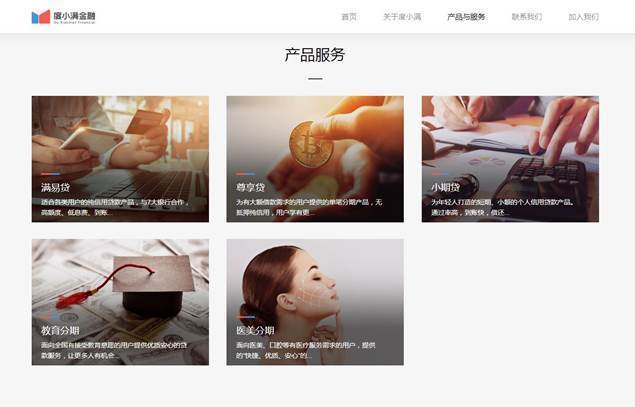

中國大陸的電商產業由阿里巴巴與京東分庭抗禮,但在搜尋引擎卻只有百度一枝獨秀,在全世界的排名也僅次於Google。憑藉著每日超過50億次的搜尋量,百度對於網路用戶的需求和生活型態掌握度,也不亞於電商的同業。因此,去年四月正式把原本的金融服務事業群分拆,設立度小滿金融後,立刻在支付、理財、信貸上針對不同客群推出多樣化產品,例如個人消費信貸,就設計了大額借款的尊享貸、年輕人短期小額的小期貸、教育分期、醫美分期等五種(圖2)。

▲圖2:度小滿金融針對不同客層需求,設計出五種個人信貸商品。(來源:https://www.duxiaoman.com)

小而精:Grab聚焦交通運輸

相較於螞蟻金服、度小滿金融的大平台戰略,另一種Fintech的生存之道,則是加深既有客戶的忠誠度。位於新加坡的Grab是一家類似Uber的共乘服務公司,在東南亞地區的市占率遠遠領先競爭對手,連財大氣粗的Uber,也在去年把東南亞業務賣給Grab,換得27.5%的Grab股份與一席董事會席次。

既然Grab的事業核心是交通運輸,業務多角化時也都是繞著這個主軸進行。先是主打餐點外送服務,成立Grab Food,更取得了Uber Eats的經營權。而為了滿足Grab用戶的支付需求,2016年時成立Grab Pay,讓用戶在使用叫車或外送服務時,可以透過手機App完成付款。而且,根據不同的消費金額,Grab也會給予用戶對應的Grab Rewards點數,只要是Grab提供的服務都能替代現金使用。簡單來說,只要能提高用戶使用Grab服務的頻率,對Grab的貢獻自然愈大。

▲圖3:Grab為了增加用戶黏著度,推出Grab Pay服務(來源:https://www.grab.com)

度小滿與Grab正好代表兩者不同的典型。前者的優勢是手握巨量的使用者資料,策略是想盡辦法從中挖出開展新服務的機會,而且正因為這些巨量資料「奇貨可居」,金融業者也願意提供合作機會。後者則是從核心業務出發,策略是不斷強化使用者對核心業務的黏著度,所以就算使用者總數稱不上巨量,但對品牌的忠誠度高,不會隨意轉換。

雖說兩種策略各有優缺點,不過,不論是哪一種,前提都是要有「客戶」。經過這些年的訓練,台灣的傳統銀行,已經漸漸熟悉網路金融的戰法,消費者也懂得貨比三家。未來,當新金融也成為金融業、網路銀行也成為銀行,能夠說服嘗鮮期已過的消費者自己更好,才是踏出成功的第一步。

轉貼自: 聯合新聞網

留下你的回應

以訪客張貼回應