摘要: 無論從商業還是技術視角來看,“大數據”都引發了很多爭議。很難分辨何為真實,何為炒作。大數據為金融機構研發創新性的方案提供了很大的潛力,並可能為其帶來顯著價值。為了能夠攫取價值,金融機構必須藉助大數據更

無論從商業還是技術視角來看,“大數據”都引發了很多爭議。很難分辨何為真實,何為炒作。大數據為金融機構研發創新性的方案提供了很大的潛力,並可能為其帶來顯著價值。為了能夠攫取價值,金融機構必須藉助大數據更好的理解他們的數據,快速獲取並且做出有價值的決定。這就要求商業目的、大數據存儲和分析方法要一致。

創造價值的一個主要因素是要信任用來做決策的信息。不信任信息源,分析可能就會拋錨;相反,堅定的信任則會幫助其吸引董事會支持大數據分析。隨著信息源數量和样式逐漸增多,建立對數據的信任對大數據創造價值變得越來越重要

金融機構需要建立對大數據的信任並攫取機會。這個報告旨在幫助金融機構理解大數據的技術部分。想要更好的理解金融機構怎麼從大數據中最大化利潤可以參考:從大數據中攫取價值:在金融領域淘金。

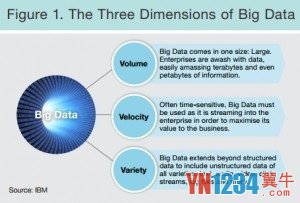

大数据在金融机构中的3V’s

容量、多樣、速度——大數據的這3個特徵與金融機構息息相關但又充滿挑戰。他們必須掌握大量數據,但這些數據缺乏結構並且信息源複雜。另外,金融機構需要具有實時處理數據的能力。

容量:大數據就是大

以前,企業用百萬兆字節的容量來存儲企業數據。現在,存儲需要更大的空間,因為公司開始增加存儲和調用不同形式的數據:交易和客戶明細,貿易數據,博客,音頻文件和其他。很多國家的法律規定金融機構必須保存數據10年。歷史數據的保存只是對金融機構的要求,這增加了金融機構商業進程的複雜性。一個公司保存的數據可能是音頻或者是其他形式的文件,但有一點是必須的,就是10年內這些數據可以被隨時調用。

銀行和保險公司需要儲存、組織和調用大量多樣性數據的技術和方法。大數據及其分析可以幫助金融機構利用存儲的信息而不僅僅是保存記錄。儘管有數據保存的要求,但大多數的金融機構並不會像Google那樣必須處理大量的數據。新的大數據技術能夠提供解決多樣和速度的新方法。

多樣:結構缺失和混合源

數據不再是傳統的數據形式,也不再只是放在公司的後台部門或者倉庫總以備尋找。銀行和保險公司正使用多種渠道進行客戶互動。客戶可以和銀行互通郵件,給分支機構打電話諮詢,上網蒐集信息,用手機進行交易。這就導致數據形式的複雜,不適合傳統的表格存儲結構。理財顧問必須看大量郵件,了解內容,這樣才能找到自己想要的東西。這些結構化和非結構化的數據集合起來就可以了解到客戶的全面信息,了解這些不僅需要去後台部門而且得查找客戶和金融機構互動的各種方式

為了能夠達到上面說的效果,企業不僅要存儲這些信息,還要理解這些信息。這就需要使用搜索技術,這個技術能夠搜索非結構性數據,集合這些數據提供有意義的集合給出納,財富顧問,呼叫中心接線員。最好的信息應該來自於企業內外部的所有構成資產。

多樣性的另一方面是要求數據來自組織內部和外部。以前,銀行從其集團內部獲取所需信息。但是,隨著外部相關信息的增加,銀行和保險公司需要整理內外部信息,並及時處理這些信息。這就需要強大的內容管理工具。

例如,在法國,公眾可以通過www.data.gouv.fr接觸到近300000個數據點,這些數據包括國家、公眾和政府的各方面數據。越來越多的公司能夠使用這個外部信息來營銷和服務客戶。想想YAGO這種信息源(在薩爾布呂肯的馬克思普朗克計算機科學研究所的知識庫)。 2012年,YAGO2s有超過1000萬的公司條目,包括關於這些實體的1.2億的事件。 YAGO的這些信息是從Wikipedia、Wordnet和Geonames自動提取出來的。在一個樣本中,YAGO的準確率被評估為95%以上。整個數據庫的克隆件、專題及其子集都是可用的。它還可以通過不同瀏覽器查詢。 YAGO已經被用於IBM的沃頓人工智能係統。

另外,社會媒體不僅為商家提供了外部信息,同時也有助於督促公司更好的服務客戶和改善產品。金融機構可以利用客戶在企業外部交流時對產品的評價。例如,銀行可以從客戶的外部博客和網上客戶論壇尋找信息。越來越多的銀行和保險公司不得不用雲方法把他們的網絡和客戶社區相連。通過傾聽客戶和收集反饋,他們可以開發出更快、更貼近客戶需求的產品。

當世界進入電子交換時代,銀行和保險公司需要使用多種渠道進行客戶互動。每種通道都需要實時進入客戶信息以支持互動,每個接觸點都對客戶有了新的了解。

每年,很多芯片都被用來收集數據以抵抗欺詐和其他狀況。大數據已經改變了保險定價,保險公司可以把芯片放入汽車來收集汽車的信息。保險公司可以根據汽車行為和客戶駕駛模式來定價。另一個機遇是用交通、天氣和地理數據等信息結合汽車和司機來了解情況。

銀行和保險公司需要使用實時數據做商業決定的新能力。例如,銀行以前要花3到4天來處理信用申請。現在,一些銀行就可以在24小時內完成風險評估程序並反饋給客戶。保險公司在5分鐘內就可以提供報價及其與其他保險公司的價格對比。你可以通過手機進行保險索賠,包括事故車輛損壞的照片、路邊援助、GPS坐標等等。將來,通過提高實時數據分析的能力,銀行將不再擔心巴塞爾流動性風險,因為它能夠在每次信貸決定時基於數據實時重算。

將來會管理哪種數據?可能會提供哪種服務?

傳統的數據模型基於樣本,因為模型工具不能立即處理所有數據。因此,由於樣本偏差帶來的潛在錯誤受到普遍擔憂。然而,大數據技術能夠處理模型中的所有數據,處理成百上千個情景組合,避免了樣本偏差。另外,大數據的技術工具不僅處理大容量,而且處理即時數據,也就是說,可以在很短的時間內進入並處理大量數據。基於規則引擎技術使公司可以設計自己的商業處理規則。這些規則允許處理器自助決定85%到90%的事件

除了遵守法規,金融機構應該將商業目的作為數據管理的嚴格標準。這樣的標準將會幫助公司把大數據轉化為價值。

從技術角度,大數據可以根本上降低技術方案持有者的總成本。大部分的大數據技術依賴便宜的商業硬件,所以擴大規模很迅速而且經濟。他們也會使用開源軟件以避免許可費。這方面降低了整個組織採用大數據分析的壁壘。

更廣泛點說,大數據的真實價值很難估計。當部分價值可知的情況下,可以通過數學假設和計算來定義價值。如果結構正確,可以用ROI來計算大數據價值。它也可以用來決定新軟、硬件購買平衡點、資源配置和項目優先級。

為了減少資本支出和風險,很多金融機構選擇了雲技術。端到端的雲技術分析(例如凱捷的Elastic分析)能讓金融機構利用消費模式的所有優勢,感覺就像是在經營自己的數據中心。對於很多正在和數據氾濫鬥爭和需要對用戶新需求做出迅速反應的金融機構,雲技術可以讓其更有效的進入端對端商業智能和大數據分析方案。

銀行、資本公司和保險公司都意識到企業信息是最有戰略價值的資產。一些金融機構已經把數據庫轉移到了企業層面的程序,把信息提升到了戰略資產的地位。他們正在把公司重塑為信息中心的企業,領導團隊管理著消費數據及其質量。但是大部分的公司也說他們沒有重點、技能、能力和領導力來有效的管理這個戰略資產。對於很多企業來說,最大的大數據問題就是“我怎麼使用它呢?”

資料來源:煉數成金

留下你的回應

以訪客張貼回應