摘要: 本文通過一項對銀行高管的調查,像大家展示了大數據在銀行風險管理方面的廣泛應用。大數據是不同的。它數量巨大、形式多樣並具有瞬時性,它可以從移動設備、社交應用、網頁訪問以及第三方獲取,包括信用消費等方面的...

本文通過一項對銀行高管的調查,像大家展示了大數據在銀行風險管理方面的廣泛應用。

銀行的業務經營依託於對風險的評估,以及對評估結果加以利用。理論上,數據越豐富則分析結果會越強大,這也是為什麼大數據分析及相關分析數據終於迎來了黃金期。

隨著數據量的增大以及數據多樣性的增強,如何駕馭好這些數據讓它更好的為決策服務、減少損失以及增加收益變得越來越重要。這也對當下的銀行管理者提出更高的要求,包括分析獲取可信的數據以及與公司員工分享得到的結果。

風險一直在增長

正如最近一些頭條所指出的,風險的複雜性在增加,這種複雜性遍布於銀行業的各個角落。銀行業的集中度越來越高—更多的大型機構要協調不同層級和維度的關係,包括產品、流程、技術、組織架構以及合同等。金融創新帶來了新的工具,不同市場之間的關聯性增強業帶來更頻繁的跨界信息流動。由此帶來的問題就是,當風險出現的時候,市場的波動率會瞬時增加,從而造成會帶來巨大流動性風險的“波動聚類(Volatility Clustering)”,就像2007-2009年的金融危機以及2001年的互聯網泡沫破裂那樣。

顯然,銀行業的風險非常廣泛。 “我們已經定義了13種系統性風險:網絡風險、高頻交易風險、對手風險、擔保風險、流動性風險等等”,Mike Leibrock說,Mike是美國存款信託清算公司(DTCC)負責系統風險的副總裁(DTCC為所有的大型銀行提供清結算服務)。他也說:“同時我們也從如此多的大型銀行的清算和結算活動中總結出一整類的關聯性風險定義”。

作為監管者,當然也包括他們監管的機構,還是像之前一樣關注與識別和管理金融系統中的潛在風險,同時數據的管理實踐也在不斷變化。

大數據的潛力

銀行在處理儲存在他們數據庫的數據方面都是專家。他們能夠從把每天發生的數據整理成報告提供給中台和前台人員,供他們研究最新的市場趨勢。

大數據是不同的。它數量巨大、形式多樣並具有瞬時性,它可以從移動設備、社交應用、網頁訪問以及第三方獲取,包括信用消費等方面的數據。它可以幫人們揭示那些連專家都不易察覺到的潛在消費習慣。大數據能夠幫助銀行從更細緻的層面上發掘潛在的風險,可以細緻到單一客戶、產品以及投資組合水平,有些甚至可以更細緻,達到信用審批以及定價層面。

為了了解更多關於大數據和銀行風險管理的關係,EIU調查了6大洲55個國家的208位風險及合規管理上的高管,涵蓋了零售銀行(29%)、商業銀行(43%) 、投資銀行(28%)。結果顯示越來越多的銀行界開始傾向於使用大數據,但他們仍然面臨著一些挑戰,主要是將分析結果應用在更高級的風險管理中,尤其是流動性風險和信用風險。

調查要求高階主管們為他們自己的機構打分,主要在控制以及緩解風險方面。結果顯示瞭如下的一些相同點,包括:通过一项对银行高管的调查,像大家展示了大数据在银行风险管理方面的广泛应用。

銀行的業務經營依託於對風險的評估,以及對評估結果加以利用。理論上,數據越豐富則分析結果會越強大,這也是為什麼大數據分析及相關分析數據終於迎來了黃金期。

隨著數據量的增大以及數據多樣性的增強,如何駕馭好這些數據讓它更好的為決策服務、減少損失以及增加收益變得越來越重要。這也對當下的銀行管理者提出更高的要求,包括分析獲取可信的數據以及與公司員工分享得到的結果。

風險一直在增長

正如最近一些頭條所指出的,風險的複雜性在增加,這種複雜性遍布於銀行業的各個角落。銀行業的集中度越來越高—更多的大型機構要協調不同層級和維度的關係,包括產品、流程、技術、組織架構以及合同等。金融創新帶來了新的工具,不同市場之間的關聯性增強業帶來更頻繁的跨界信息流動。由此帶來的問題就是,當風險出現的時候,市場的波動率會瞬時增加,從而造成會帶來巨大流動性風險的“波動聚類(Volatility Clustering)”,就像2007-2009年的金融危機以及2001年的互聯網泡沫破裂那樣。

顯然,銀行業的風險非常廣泛。 “我們已經定義了13種系統性風險:網絡風險、高頻交易風險、對手風險、擔保風險、流動性風險等等”,Mike Leibrock說,Mike是美國存款信託清算公司(DTCC)負責系統風險的副總裁(DTCC為所有的大型銀行提供清結算服務)。他也說:“同時我們也從如此多的大型銀行的清算和結算活動中總結出一整類的關聯性風險定義”。

作為監管者,當然也包括他們監管的機構,還是像之前一樣關注與識別和管理金融系統中的潛在風險,同時數據的管理實踐也在不斷變化。

大數據的潛力

銀行在處理儲存在他們數據庫的數據方面都是專家。他們能夠從把每天發生的數據整理成報告提供給中台和前台人員,供他們研究最新的市場趨勢。

大數據是不同的。它數量巨大、形式多樣並具有瞬時性,它可以從移動設備、社交應用、網頁訪問以及第三方獲取,包括信用消費等方面的數據。它可以幫人們揭示那些連專家都不易察覺到的潛在消費習慣。大數據能夠幫助銀行從更細緻的層面上發掘潛在的風險,可以細緻到單一客戶、產品以及投資組合水平,有些甚至可以更細緻,達到信用審批以及定價層面。

為了了解更多關於大數據和銀行風險管理的關係,EIU調查了6大洲55個國家的208位風險及合規管理上的高管,涵蓋了零售銀行(29%)、商業銀行(43%) 、投資銀行(28%)。結果顯示越來越多的銀行界開始傾向於使用大數據,但他們仍然面臨著一些挑戰,主要是將分析結果應用在更高級的風險管理中,尤其是流動性風險和信用風險。

調查要求高階主管們為他們自己的機構打分,主要在控制以及緩解風險方面。結果顯示瞭如下的一些相同點,包括:通过一项对银行高管的调查,像大家展示了大数据在银行风险管理方面的广泛应用。

- ·基本的大數據工具來進行整理和獲取那些有序及無序的數據(有35%高於平均分及7%低於平均分的高管選擇了此項)

- 更高級的大數據工具來進行預測和視覺化分析(有33%高於平均分及8%低於平均分的高管選擇了此項)

換句話說,那些表現更好的銀行更喜歡使用多種不同的方法來進行風險分析,包括基礎的和高級的分析工具。更進一步說,他們也更喜歡靠大量的數據解決風控問題。

支持風險管理的大數據投資

除了來自四個區域,受訪者還來自三類機構:43%的商業銀行,剩下的一半來自零售銀行,一半來自於投資銀行。相較於其他類型的風險,三類機構的受訪者均更加關注流動性風險和信用風險。同時,隨著行業和地區的不同,他們賦予不同風險的重要性不同。

零售銀行更加關注信用風險(53% VS商業銀行和投資銀行的43%)。

商業銀行趨向於略微關注市場風險(28% VS投資銀行和零售銀行的23%)。

與此同時,投資銀行趨向於更加關注操作風險(29% VS 19%)和合規風險(20% VS 14%)。

支持風險管理的大數據投資

除了來自四個區域,受訪者還來自三類機構:43%的商業銀行,剩下的一半來自零售銀行,一半來自於投資銀行。相較於其他類型的風險,三類機構的受訪者均更加關注流動性風險和信用風險。同時,隨著行業和地區的不同,他們賦予不同風險的重要性不同。

零售銀行更加關注信用風險(53% VS商業銀行和投資銀行的43%)。

商業銀行趨向於略微關注市場風險(28% VS投資銀行和零售銀行的23%)。

與此同時,投資銀行趨向於更加關注操作風險(29% VS 19%)和合規風險(20% VS 14%)。

從區域角度,亞太地區和新興市場增加了對暴露於市場風險的擔憂,而歐洲則有更多的對流動性風險和信用風險的擔憂。

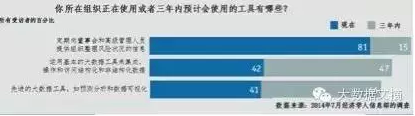

在所有地區和行業中,絕大部分銀行已經或者希望很快在支持風險管理中投資大數據。五分之四的銀行(81%)定期向高級管理人員提供關於銀行風險狀況的綜合報告,另外有15%的銀行打算在未來三年內也這樣做。幾乎所有銀行都在致力於推動風險管理信息至銀行高級決策者。

“最常見的需求類型是和沃爾克規則相關的變量,它們表明我們的流動性、平衡性、風險比率和曝光度。”—富國銀行首席數據官查爾斯·托馬斯。

但問題是:他們是否獲取到了正確的大數據工具並且真正有效?

在所有地區和行業中,絕大部分銀行已經或者希望很快在支持風險管理中投資大數據。五分之四的銀行(81%)定期向高級管理人員提供關於銀行風險狀況的綜合報告,另外有15%的銀行打算在未來三年內也這樣做。幾乎所有銀行都在致力於推動風險管理信息至銀行高級決策者。

“最常見的需求類型是和沃爾克規則相關的變量,它們表明我們的流動性、平衡性、風險比率和曝光度。”—富國銀行首席數據官查爾斯·托馬斯。

但問題是:他們是否獲取到了正確的大數據工具並且真正有效?

僅僅過了十分之四(42%)的受訪者創建風險概況時,擁有整合、操作和質疑大數據的能力。近半數(47%)的受訪者在未來三年有計劃在這些工具上進行投資。

先進的大數據工具的佔比稍微有些低。例如,預測分析和數據可視化:41%的正在使用它們,44%的預計在未來三年內獲取它們。

儘管如此,來自各大洲的絕大多數的零售銀行、商業銀行和投資銀行都致力於利用大數據的力量。

解決兩個最大風險:信用風險和流動性風險

接受調查的銀行家認為,在未來三年內,流動性風險和信用風險是他們機構面臨的最大挑戰。他們也表示,這兩個風險領域反映了大數據及其相關工具在提升風險管理水平中的最大潛力。

先進的大數據工具的佔比稍微有些低。例如,預測分析和數據可視化:41%的正在使用它們,44%的預計在未來三年內獲取它們。

儘管如此,來自各大洲的絕大多數的零售銀行、商業銀行和投資銀行都致力於利用大數據的力量。

解決兩個最大風險:信用風險和流動性風險

接受調查的銀行家認為,在未來三年內,流動性風險和信用風險是他們機構面臨的最大挑戰。他們也表示,這兩個風險領域反映了大數據及其相關工具在提升風險管理水平中的最大潛力。

為什麼要密切關注信用風險和流動性風險呢?銀行以買賣流動性資金為生,對利益的追逐必然導致資本弱化和錯誤餘量減小。 “銀行、券商、對沖基金等金融服務行業的共同特徵是股權很少,而由融資來支持公司的資產。”富達投資公司的前首席財務官、現紐約佩斯大學金融教授Robert Chersi這樣說。 “金融服務公司依靠其他人來資助他們,大部分資金是短期的,可以瞬間消失。”

對同一種現象,信用風險和流動性風險表現出兩張面孔。銀行通過借入短期融資工具來資助他們賣給客戶的長期工具。隨著資金撤回,這種槓桿作用也會立即消失。最好的狀態是銀行沒有產品可銷售;最壞的狀態是銀行被流動性資金短缺而摧毀,就像雷曼兄弟和霸菱發生的事件一樣,。但這種災難場景通常是由預期銀行債權人違約引起的。

迄今為止,預測流動性危機面臨的問題是流動性風險已經很難建模。 “它只有在極端情況下能物化,是非常的二進制風險。”怡安風險解決方案的常務董事Michael O'Connell這樣說。但據受訪者的說法,利用大數據可以承諾實時鏈接看似毫無關聯的外部事件,例如在流動性危機之前的信用利差上升和安全投資轉移等外部事件。緊隨其後的能力是:在緊張的市場狀況中,預測所需要資本成本數量。

對同一種現象,信用風險和流動性風險表現出兩張面孔。銀行通過借入短期融資工具來資助他們賣給客戶的長期工具。隨著資金撤回,這種槓桿作用也會立即消失。最好的狀態是銀行沒有產品可銷售;最壞的狀態是銀行被流動性資金短缺而摧毀,就像雷曼兄弟和霸菱發生的事件一樣,。但這種災難場景通常是由預期銀行債權人違約引起的。

迄今為止,預測流動性危機面臨的問題是流動性風險已經很難建模。 “它只有在極端情況下能物化,是非常的二進制風險。”怡安風險解決方案的常務董事Michael O'Connell這樣說。但據受訪者的說法,利用大數據可以承諾實時鏈接看似毫無關聯的外部事件,例如在流動性危機之前的信用利差上升和安全投資轉移等外部事件。緊隨其後的能力是:在緊張的市場狀況中,預測所需要資本成本數量。

資料來源:煉數成金

留下你的回應

以訪客張貼回應