本文重點

總結本文研究內容(期間:2008-2015年),可以整理出以下幾點重點供投資人參考:

(1) 報酬率與融資餘額變動率、融券餘額變動率呈正相關,融資融券行為可能可作為當期報酬參照指標。

(2) 波動度與報酬率呈低負相關,表示多頭時波動度較空頭時來的低。

(3) P/C Ratio 1(加權指數P/C Ratio-當日成交量)與P/C Ratio 2(加權指 數P/C Ratio-未沖銷契約量)對報酬率之方向不一致。但P/C 2對報酬之相關性較高,故以P/C 2為主要指標,代表同期市場報酬愈高,市場賣權未沖銷比率愈高。

(4) 5日均價對波動度有高度負相關。

(5) 波動度與兩個 P/C Ratio皆呈中度負相關,代表市場賣權成交量或市場未沖銷之賣權契約越多時,波動度越大,換句話說看空時,波動度較看多時大。

(6) 波動度與周轉率呈中度正相關。

(7)成交量與 P/C 2 亦有中低程度之相關性,表示市場之多空看法亦會影響成交量。

公開資料的角色?

迄今為止,沒有任何一個指標或指數可以直接代表市場情緒本身,為了衡量市場情緒,我們需要選取幾個情緒的代理變數來代表情緒,而就一般大眾而言,最容易取得的資料便是公開資料。一般大眾可於公開資訊觀測站、證卷交易所網站、各券商交易系統中取得公開資料,因此對於市場情緒來說,公開資料所扮演的角色為代理市場情緒並反映出情緒的變化。

公開資料有哪些?

公開資料是一個涵蓋範圍非常廣泛的詞彙,簡單來說,大家都可以免費取得的資料,便可稱為公開資料,如常見的公司財報、融資融券、成交量、股價等等皆屬於公開資料。而目前台灣市場廣泛利用的情緒代理變數主要有Put/Call ratio、外資買賣超、自營買賣超、VIX、融資餘額變動率、 融券餘額變動率,以下將簡述個變數所代表的意義:

Put/Call ratio:每日賣單成交量(口)與每日買單成交量(口)的比值,常被視為悲觀的市場情緒指標,且Chance(1990)、Martikainen and Puttonen(1996)、Bandopadyaya and Jones(2008皆發現Put/Call ratio 對股價的變動具有預測力。

外資買賣超、自營買賣超:用以表示法人對於未來市場的動向,買超越大,代表法人對於未來市場越樂觀。

VIX:恐慌指數,以B-S公式的方式計算出台指選擇權隱含波動度,VIX指數對於股災具有警示的效果。

融資餘額變動率、融券餘額變動率:因我國信用交易僅限一般法人與散戶使用,其中又因為風險控管的原因,企業通常較少使用信用交易,因此融資(券)餘額變動率被廣泛視為散戶投資人的情緒。融資餘額變動率越大越樂觀,反之,融券餘額變動率越大越悲觀。

公開資訊該如何使用?

前面提到了各個公開資訊對於市場情緒的關聯,而最終的目的,是要讓投資人可以使用,而根據投資人的需求,可以分成三個面向:漲跌、風險、流動性,最能直接代表漲跌的便是報酬率,風險則會反映在波動度上,而流動性則直接表現於成交量上,因此在使用前,我們必須先了解公開資訊變數對於各面向之間的關聯性。以下便是2008-2015年各公開資訊變數與報酬率、波動度、成交量的相關係數表,資料來源為公開資訊觀測站、TEJ資料庫以及其他公開揭露網站。我們從報酬率開始講起:

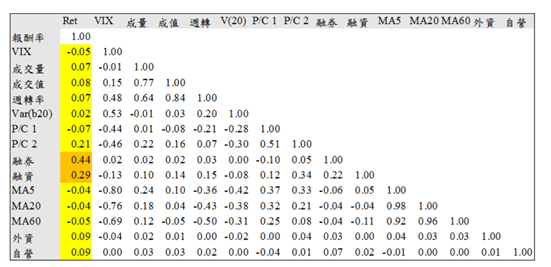

(一) 公開資訊相關變數與報酬率相關係數表

*Ret 為當日報酬率、VIX 為台灣 VIX 指數當日均值、成 量為大盤當日成交量、成值為大盤當日成交值、週轉為大盤當日周轉率、V20 為前 20 日報酬率之變異數、P/C1 為以當日成交量為計算基礎之加權指數 P/C Ratio、P/C2 為以未沖銷契約量為計算基礎之加權指數 P/C Ratio、融券為大盤 融券餘額變動率、融資為大盤融資餘額變動率、MA5 為大盤 5 日均價、MA20 為大盤 20 日均價、MA60 為大盤 60 日均價、外資為當日外資淨買超、自營為當日自營淨買超。

黃色網底部分為公開資訊相關變數與報酬率之相關係數,橘色網底為其中前二高之相關係數;我們可以發現報酬率與融資餘額變動率、融券餘額變動率皆呈現中度相關,因此投資人可以融資融券行為作為當期報酬的參照指標。

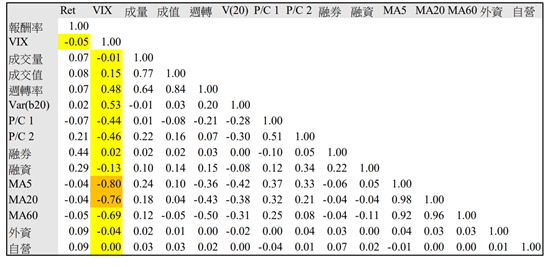

(二)公開資訊相關變數與波動度相關係數表

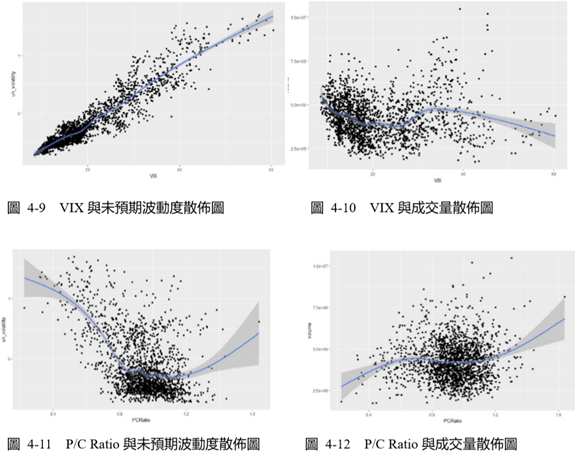

黃色網底部分為公開資訊相關變數與波動度之相關係數,橘色網底為其中前二 高之相關係數,波動度與報酬率呈現低度之負相關,表示市場多頭時波動度較市場空頭時來的低,其中也發現均價指標均對波動度有高度負相關(-0.7~ -0.8),其中又以5日均價最為相關。而波動度與兩個 P/C Ratio 均呈現中度負相關(-0.44、-0.46)代表市場賣權成交量或市場未沖銷之賣權契約愈多時,波動度愈大,亦即市場看空時,波動度較市場看多時大。而波動度與周轉率呈現 0.48 之中度正相關。

(三) 公開資訊相關變數與成交量之關聯

從上一張表的成交量、成交值與周轉率成交量與成交值、周轉率高度相關,屬於同質性高之指標,而成交量亦與5日均價呈現一定的相關程度,但其關聯性相對較低,只有0.24(中低度相關)之相關性。而成交量與 P/C 2 亦有中低程度之相關性,表示市場之多空看法亦會影響成交量。

除此之外我們還能發現P/C Ratio 1(加權指數P/C Ratio-當日成交量)與P/C Ratio 2(加權指 數P/C Ratio-未沖銷契約量)對報酬率之相關係數方向不一致,但其中P/C 2對報酬之相關性相對P/C 1高,故以P/C 2為主要指標, 同期市場報酬愈高,市場賣權未沖銷比率愈高。

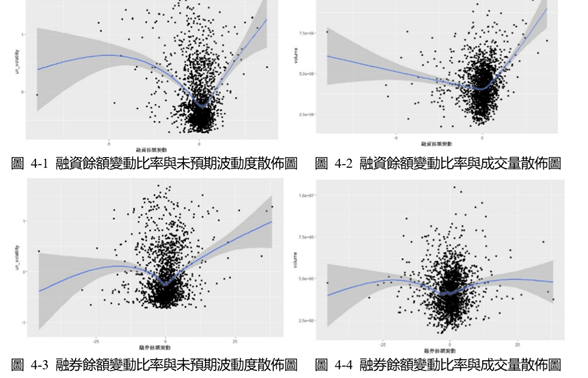

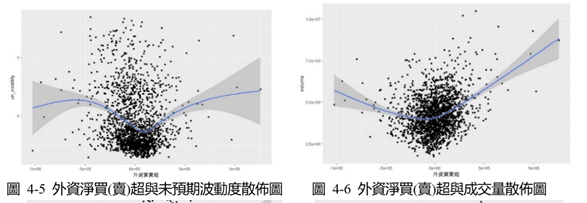

一圖窺探公開資訊於各面向的狀況

了解了個變數與三個面向的相關性後,我們可以進一步的觀察公開資訊於不同面相下的長相,我們可以發現,在不同的市場情況下可能存在不同程度影響哦非線性關係,這對未來機器學習的面相是非常重要的,以下便是各面向下公開資訊的散佈圖:

從上圖中我們可以推論出雖然融資餘額變動率與未預期波動度在前面的相關性檢定中沒有顯著的關係,但是在散佈途中我們發現兩者的關係存在著門檻,當融資餘額變動率>0 時,融資餘額變動率和未預期波動度、成交量皆呈正相關。而融券餘額變動率>0時,融資餘額變動僅和未預期波動度呈正相關。外資買賣超>0時,外資買賣超和未預期波動度、成交量皆呈正相關,而與外資買賣超不同的是,自營買賣超>0時,自營買賣超僅和成交量呈正相關,和報酬率的未預期波動度無關,因此可以推論,自營商對市場報酬率的影響力不及外資。而VIX僅與未預期波動度呈正相關。

本文內容參考自2017年證交所計畫- 台灣證券市場情緒指標

若喜歡本文,請關注我們的臉書 Please Like our Facebook Page: Big Data In Finance

留下你的回應

以訪客張貼回應