本文重點

(一) 研究過去的成交量與股價趨勢,來預測未來的行情走勢,就稱為技術面分析。

(二) 技術指標的交易者占台灣超過7成以上的市場交易,也可以藉此推斷出台灣股市屬於淺碟市場,容易受到事件影響而產生波動。

(三) 技術指標交易的投資人中,法人多為動能交易,而散戶則多為逆勢交易,且技術指標的交易者越多,市場的成交量越大。

(四) MA5 (5日均價)、阿隆指標、ATR、BBands等技術指標,皆已被大量的應用於情緒指標中,而本文利用衝擊反應函數,並參考指標與報酬率之間的相關係數,篩選出以下7種顯著領先報酬率之技術指標: ATR、CCI、CLV、SAR、ADX、RSI、chaikinAD,應用於情緒指標在技術面的變數。

(五) CLV、RSI、CCI、ADX、mfi,且此五者與當期之報酬率皆呈正相關。

技術面分析是什麼?

劵商下單系統裡紅紅綠綠的線圖、周金濤大力推崇的康波週期、葛蘭碧八大法則等都是技術指標之一,只要是有稍微注意過股市的人一定都聽過這個詞彙,究竟甚麼是技術指標呢?迄今為止技術指標仍沒有一個明確的定義,但廣泛來說,只要按照規定好的固定方式對市場上的原始數據進行處理,處理後得到某個數字,這個數字就是技術指標。而將連續不斷得到的技術指標值製成圖表,並根據所製成的圖表對市場進行行情研製,這樣的方法就稱為技術指標法。簡而言之,研究過去的成交量與股價趨勢,來預測未來的行情走勢,就稱為技術面分析。

舉足輕重的角色

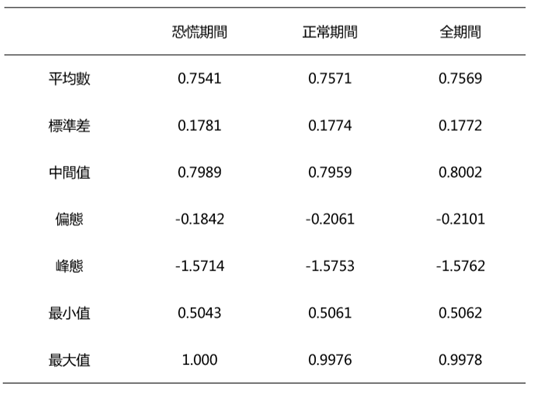

雖然有許多學者皆認為技術分析並無法預測未來走勢,效率市場理論亦提出歷史資料無法預測未來股價,那市場上就沒有人在使用技術分析了嗎?其實不然,我們觀察2008-2016年間的市場,並將市場狀況分為:恐慌期間、正常期間,與全期間,恐慌期間為發生大事件如金融海嘯、歐債危機等等的全球性崩跌期間,正常期間則為恐慌以外的期間,分別觀察三種狀況下技術指標交易者的佔比(利用Heterogeneous Agent Model的Chartist weight作為代理變數),結果如下:

我們可以發現,整體平均而言,不管在任何期間,技術指標的交易者皆占超過7成以上的市場交易,顯示就台灣而言,使用技術指標的交易者占多數,也可以藉此推斷出台灣股市屬於淺碟市場,容易受到事件影響而產生波動,從此一方面,也證明了技術面變數非常適合放入情緒指標中,因為有多數的投資人使用以及反映出情緒的變化,此外,若再做更詳細的分群,我們可以發現使用技術指標交易的投資人中,法人多為動能交易,而散戶則多為逆勢交易,且技術指標的交易者越多,市場的成交量越大,因此,撇除討論技術指標是否具有預測力,技術分析無疑在市場上佔有舉足輕重的地位。

用於情緒指標的技術面變數

技術指標是由市場的公開資訊加以計算編撰,反應出市場投資人預期。除了股價與成交量之外,捕捉市場對未來趨勢看法也是相當重要一環。為了用以衡量市場情緒,許多已被廣泛利用之價量技術指標皆可作為市場投資人情緒代理變數,如MA5 (5日均價)、阿隆指標、平均真實區域(ATR)、布林帶(BBands)等技術指標,皆已被大量的應用於情緒指標中,而在高頻交易且資訊流動迅速的時代下,日資料更能表現出當日的市場情緒,日後更能用這些技術面變數來計算與報酬率的相關係數以及衝擊反應函數,以更加了解其對投資人情緒產生的影響,並加以應用於投資策略中。

如何將技術面應用於情緒中

在建立情緒指標時,雖然確定技術指標對投資人情緒有相當的影響,然而反應股價報酬率的落後指標獲利效果相對受侷限,並不如領先指標來的有效,因此也較難影響情緒,故為了更有效的應用,可利用衝擊反應函數,並參考指標與報酬率之間的相關係數,而經過確認後篩選出以下7種顯著領先報酬率之技術指標: ATR、商品通道指標CCI、多空對比CLV、拋物線指標SAR、平均趨向指標ADX、相對強弱指數RSI、蔡金擺動指標chaikinAD,應用於情緒指標在技術面的變數。而最終目的是確定與報酬率的關聯,而加以應用於策略中,因此以下分成兩部分討論:技術指標與報酬率之關聯、技術指標與報酬率之衝擊反應函數。

(一) 技術指標與報酬率之關聯

在我們的樣本期間2008-2016年間,因市場情況不同,難以一同一方式含括全期間並皆維持有效領先,因此須將資料區分為金融危機期間與非金融期間兩部分來討論,而有趣的是,兩時期與報酬率相關係數較高之技術指標基本相同, 包括CLV、RSI、CCI、ADX、mfi,且這些指標與當期之報酬率皆呈正相關。因此代表兩期間的技術指標並無太大的差異。

(二) 技術指標與報酬率之衝擊反應函數

除了看相關性以外,也可以利用衝擊反應函數,觀察技術指標為報酬率之領先指標、當期指標、抑或是落後指標,並衡量其對於組成情緒指標之參考價值。整理各技術指標日頻、週頻、月頻之領先期數。我們發現,在金融危機時期,僅有ATR、CLV、ADX、chaikinAD能顯著領先報酬率約3~5天,SAR約領先1~2週,CCI 與ADX則領先約1~2個月。然而在非金融危機時期,ATR、CCI、CLV、SAR、ADX、RSI、chaikinAD皆顯著領先報酬率數日,亦有週頻領先約1至3週者,故此7個變數可做為技術面中我們研究情緒指標之組成成分,而加以衡量情緒。

本文內容參考自2017年科技部計畫- 大數據、文字探勘與網絡分析之情緒指標機器學習與資料視覺化平台

若喜歡本文,請關注我們的臉書 Please Like our Facebook Page: Big Data In Finance

留下你的回應

以訪客張貼回應