討論

本團隊在完成研究結果後與委託方進行討論,委託方提出香港IPO實務的一些現象是我們未考慮到的,茲將相關議題及補充之統計分析說明如下:

討論一

香港IPO市場的機構投資人實務上普遍為短線操作,配售階段進場的投資人,常在暗盤或是開盤後3天內即拋售,投資公司通常也常在IPO後一個月內即拋售。本研究關於IPO績效本只做IPO當天、一個月至兩年的績效報酬,未做IPO後一至三天的績效表現,因此於此補充。

討論二

本研究IPO績效都是以承銷價為基準做計算,實務上,IPO首日開盤價常為機構投資者買入的時間點,因此其獲利多以IPO首日開盤價作爲比較基準,而非承銷價。故此節補充以IPO首日開盤價為基準之績效表現。

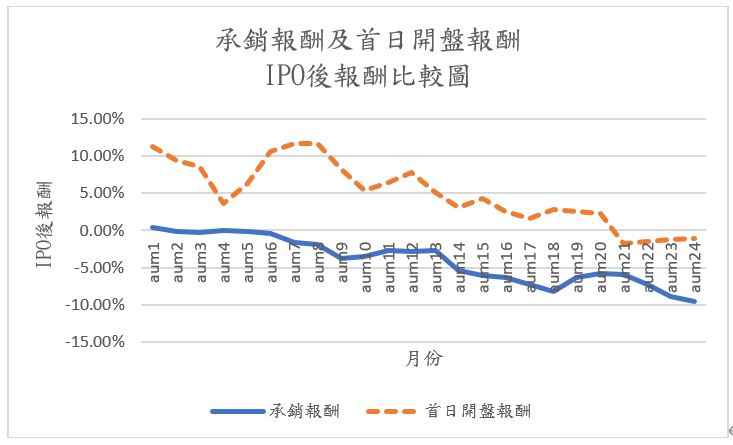

表1列示分別以承銷價為基準以及首日開盤價為基準計算績效表現,配售階段以承銷價買入的投資人在IPO首日收盤出場平均可獲得2.83 %的報酬,爲報酬的最高點。實務上,機構投資者常以IPO首日開盤價買入,以首日開盤價計算之IPO後報酬同樣也可發現,在IPO後隔日出場,會有高達10.16%的報酬;如在IPO開盤買進且一個月賣出,則有高達11.34%的中位數報酬,高於其他期間。

▲ 表1 IPO首日至IPO後兩年 承銷報酬及首日開盤報酬中位數比較

由圖1可知,比較兩種不同進場時間的IPO後報酬,以IPO首日開盤價進場的法人會有較高的IPO後報酬表現,IPO後一年內報酬都在5%以上;而以承銷價進場的法人在IPO後一個月報酬即跌至0%左右,說明以承銷價購入並非實務上的最佳選擇。

▲圖1 承銷報酬及首日開盤報酬 IPO後報酬比較圖

討論三

實務上,常在IPO開盤進場,因此IPO首日漲跌幅是投資人較關心的議題,但內文並未詳細故補充相關實證結果如下: 影響首日漲跌幅的主要決定因素

影響首日漲跌幅的主要決定因素

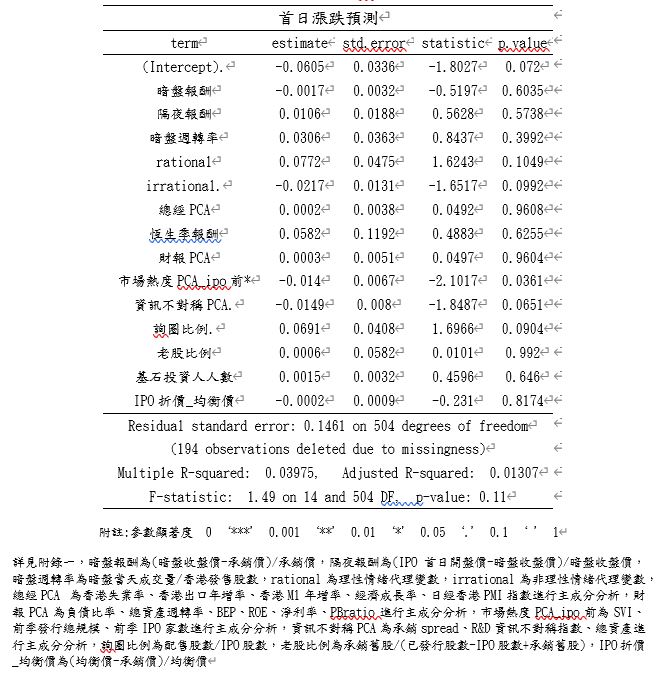

由表2迴歸結果來看,首日漲跌幅與非理性情緒、市場熱度PCA及資訊不對稱PCA呈顯著負向關係,而與詢圈比例呈正向關係,且由機器學習結果來看,首日漲跌幅主要受如公開申購超額倍數、暗盤報酬等情緒變數影響,總結來說,當理性情緒越高,詢圈比例越高以及IPO市場越不競爭,首日漲幅會越高。

▲表2 香港首日漲跌迴歸分析結果

討論四

滬港通、深港通制度與本專案之關係:

滬股通於2014年11月17日開始實施,深港通則於2016年12月5日正式開通,這兩個方案都爲中國內地與香港的股市資金往來打開了通道。對於中國內地的投資來說,滬深港通開放的購買標的範圍如下:

1.恆生綜合大型股指數成分股

2.恆生綜合中型股指數成分股

3.同時在滬(深)交易所與港交所上市的A+H股

4.深港通中還加入市值50億港幣及以上之恆生綜合小型股指數成分股

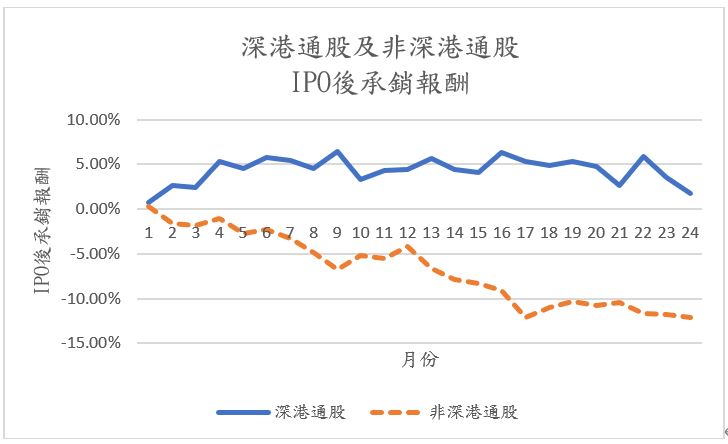

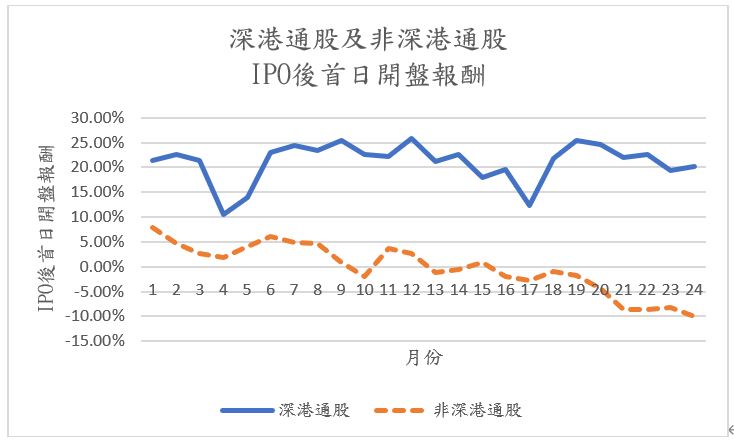

由上可知,內地投資者可購買的港股爲主板上市股票,且深港通範圍大於滬港通。根據實務經驗,納入深港通的股票具有大量的中資散戶與機構投資者(按相關規定,參與港股通的投資者需爲內地機構投資者或資金賬戶50萬人民幣以上之散戶),而香港本地的散戶投資者則主要集中在未納入深港通的股票,因此這兩個市場的特質將會大有不同。在深港通中,內地與香港的投資者均不允許IPO認購,也就是說,該區分僅存在於次級市場中。本研究中的港股樣本中有146家公司屬於深港通範圍,但是樣本數量不足以支撐機器學習模型之需求,因此在模型中未對這兩個市場作出區分。不過,觀察研究樣本中的深港通與非深港通之報酬表現,由表3、表4我們發現IPO首日報酬,非深港通股票會有4%報酬,深港通股票則有0.38%的報酬,但IPO後短期,深港通股有約15%的報酬,非深港通股報酬則皆在10%以下,IPO後長期,深港通股至兩年仍為正報酬,非深港通股則在三個月報酬即由正轉負,因此可以總結出,深港通股票在IPO首日不一定會有較好的報酬,但在IPO後短期及長期都會有較好的報酬表現。

▲表4 深港通股及非深港通股報酬中位數列表

▲表5 深港通股及非深港通股報酬中位數列表

▲圖2 深港通股及非深港通股IPO後承銷報酬比較圖

▲圖3 深港通股及非深港通股IPO後首日開盤報酬比較圖

然而,對於投資者來說,於IPO階段並無法得知標的股票在將來能否達到標準、被納入深港通範圍,因此對於未來表現較佳之股票,可以嘗試預測哪些公司有較大可能在未來入選深港通,這也是未來可以發展的研究方向之一。

另外,在香港的次級市場上,規模較小的股票(常爲未夠資格納入深港通的股票)在報酬表現上以承銷商爲主導,所以此類公司的承銷商商譽和歷史績效對於未來表現的預測非常重要。本研究則受限於樣本內公司未能從港股招股書與資料庫中取得詳細的承銷商資料,在報酬預測時未加入承銷商相關變數,若未來之研究有相關資料亦可加以改進。

討論五

以首日開盤價為基準之IPO後三天及IPO後一個月報酬,TOP 25%公司特質

根據討論一及討論二結果來看,投資者比較好的進場應是首日開盤,因其績效不管是短期(IPO後1-3天/IPO後一個月)還是長期(IPO後三個月至兩年)都有較好的報酬表現,且根據討論四的結果,以首日開盤價為基準之報酬來看,非深港通的開盤報酬較全體中位數低,且深港通股較非深港通股的開盤報酬高出許多。

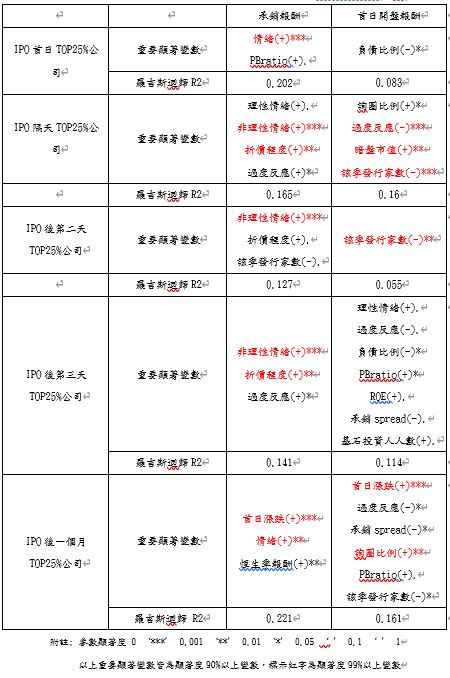

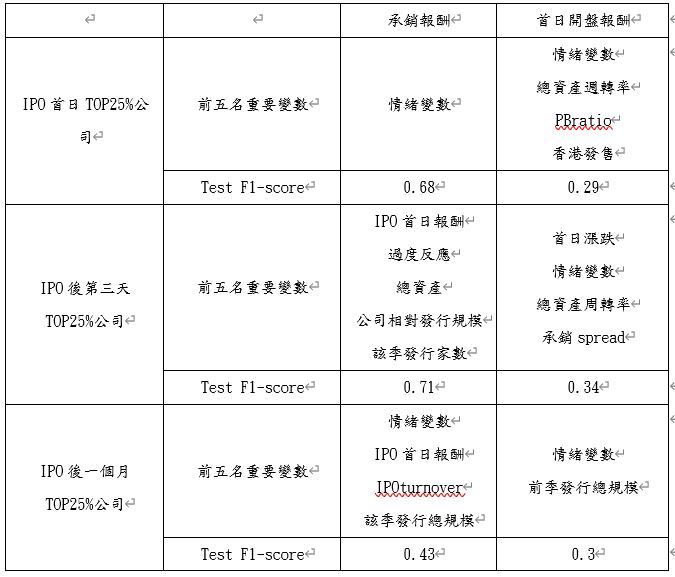

結合本研究主軸,找出TOP 25%公司,因此加入以首日開盤價為基準之IPO首日、IPO後三天及IPO後一個月報酬,TOP 25%公司特質分析,由表6羅吉斯迴歸結果來看,IPO首日TOP25%公司主要受公司基本面因素影響,IPO後三天TOP25%公司主要是受理性情緒、公司基本面變數及基石投資人人數正向影響,並受過度反應及承銷spread負向影響,而IPO後一個月TOP25%公司主要是受到首日漲跌、詢圈比例及公司基本面變數正向影響,並受到過度反應、承銷spread及IPO市場競爭性負向影響。而由表7機器學習結果來看,不管是IPO首日、IPO後三天還是IPO後一個月報酬主要都是受到情緒變數影響。

若是以承銷價為基準之IPO首日、IPO後三天及IPO後一個月報酬,TOP 25%公司特質分析,由表6羅吉斯迴歸結果來看,IPO首日TOP 25%公司主要受到情緒、過度反應及PBratio正向影響,IPO後三天TOP 25%公司主要受到非理性情緒、折價程度及過度反應正向影響,IPO後一個月TOP25%公司主要受首日漲跌及情緒正向影響。而由表7機器學習結果來看,不管是IPO首日、IPO後三天還是IPO後一個月報酬主要也都是受到情緒變數影響。

▲表6 TOP25%公司IPO首日、IPO後三天及IPO後一個月羅吉斯迴歸結果

▲表7 TOP25%公司IPO首日、IPO後三天及IPO後一個月機器學習結果

因此,如只以短期交易為目的投資者,實際上應以首日開盤價買入,若是IPO當天要出場,可以公司基本面較佳的公司,若是IPO後1-3天即出場的投資人,可以挑選理性情緒、基石投資人人數較高以及公司基本面較佳,同時過度反應及資訊不對稱狀況較小的公司,而IPO後一個月即出場的投資者,可以挑選首日漲跌、詢圈比例、公司基本面較佳,過度反應及資訊不對稱狀況較小的公司,同時IPO市場競爭性較小的上市期間。

以機器學習結果來看,以承銷價計算的報酬機器學習準確度較高,雖以首日開盤價計算的報酬表現都較好,但在模型解釋力上都較差,而兩者的TOP25%公司前五大重要變數在機器學習的差異不大,主要都是受情緒變數影響。以羅吉斯迴歸結果來看,以承銷價計算的報酬來看,TOP25%都跟PRE-IPO情緒有關,以首日開盤價計算的報酬來看,TOP25%公司已不受情緒因素影響,另外還包括法人參與度、市場競爭及資訊不對稱。綜合來說,以承銷價或是以首日開盤價計算的報酬結果來看,情緒是個重要變數,但是市場競爭、法人參與及資訊不對稱也會造成影響。

綜上所述,首先,以首日開盤價計算的報酬,遠超過以承銷價計算報酬的績效表現,配售階段以承銷價買入的投資人在IPO首日收盤出場平均可獲得2.83 %的報酬,爲報酬的最高點。投資者在IPO後才以首日開盤價買入在IPO首日收盤出場會有高達10.16%的報酬,在IPO後一個月內賣出,則有高達11.34%的中位數報酬,高於其他期間,長期而言,IPO後一年內報酬都在5%以上;而以配售階段以承銷價買入的投資人在IPO首日收盤出場平均可獲得2.83 %的報酬,爲報酬的最高點,在IPO後一個月賣出,報酬即跌至0%左右,且長期而言,IPO後三個月之後賣出,皆為負報酬。說明以承銷價購入並非實務上的最佳選擇。第二,投資於深港通股較非深港通股有較好的報酬,在IPO後短期及長期都有較好的績效表現,且其之間的報酬差距有隨時間擴大的趨勢,然而,對於投資者來說,於IPO階段並無法得知標的股票在將來能否達到標準、被納入深港通範圍,因此對於未來表現較佳之股票,可以嘗試預測哪些公司有較大可能在未來入選深港通,這也是未來可以發展的研究方向之一。最後,總結以機器學習及羅吉斯迴歸所找出的績效TOP25%公司特質,以承銷價或是以首日開盤價計算的報酬結果來看,情緒是個重要變數,但是市場競爭、法人參與及資訊不對稱也會造成影響。

以上僅是極為粗略的分析,若要實際應用於投資,還需透過更加嚴謹的分析過程。

立刻免費註冊會員觀看情緒指標: 馬上註冊去 !

去哪裡觀看情緒指標?: 馬上體驗IPO情緒指標

若喜歡本文,請關注我們的臉書 Please Like our Facebook Page:Big Data In Finance

留下你的回應

以訪客張貼回應