2016年9月,巴克萊銀行和以色列一家初創公司共同完成了全球首個基於區塊鏈技術的貿易交易。該筆貿易結算在巴克萊銀行下屬的Wave公司開發的區塊鏈平台執行完成,擔保了價值約10 萬美元由愛爾蘭Ornua公司向Seychelles Trading Company發貨的奶酪和黃油產品。該系統通過區塊鏈技術,實現無紙化交易,使其在4小時內完成了傳統需要耗時7至10日的交易處理。

傳統進出口貿易交易需要依託銀行信用證結算體系,需要進出口雙方將單據在雙方的銀行和客戶間傳遞,流程繁瑣、效率低下。通過區塊鏈技術,可以將以往需要紙質化傳遞的單據通過區塊鏈技術加密、記錄,並將電子化的加密文件在多方間傳遞,過程只需要幾分鐘,整個交易流程可以在幾個小時內完成。隨著商用的落地,區塊鏈技術將極大變革原有的信用證貿易結算方式。從信用、票據領域率先開展應用,未來將延伸至跨境金融、供應鏈金融、ABS等領域。

近來,中國中央銀行推動的基於區塊鏈的數字票據交易平台測試成功;百度聯合發行國內首單基於區塊鏈技術的ABS項目;阿里旗下螞蟻金服以約8.8億美元對價併購全球知名匯款服務公司MoneyGram(速匯金);騰訊發布《騰訊區塊鏈方案白皮書》。騰訊金融「全牌照」布局逐步完成,在完成金融生態閉環建設後,騰訊金融未來的關鍵將應用區塊鏈技術挖掘自身數據資源以及搭建應用場景,如圖。

▲ 騰訊區塊鏈的應用場景示例

目前,區塊鏈的應用已延伸到物聯網、智能製造、供應鏈管理、數字資產交易、企業金融等多個領域,將為雲計算、大數據、移動網際網路等新一代信息技術的發展帶來新的機遇,有能力引發新一輪的技術創新和產業變革。在金融領域,區塊鏈技術已在數字貨幣、支付清算、票據與供應鏈、信貸融資、金融交易、證券、保險、租賃等細分領域從理論探索走向實踐應用;在企業級市場,區塊鏈技術當前主要應用於企業間的關聯交易、對帳等活動;在物聯網領域,區塊鏈技術可以被用於追蹤設備的歷史數據,從而協調處理設備與設備之間的交易,未來的應用場景包括對分布式光伏、水電錶、電子病歷等領域大數據的記錄、保存及管理。

應用場景一:區塊鏈+清算、結算

在清算和結算領域,不同金融機構間的基礎設施架構、業務流程各不相同,同時涉及很多人工處理的環節,極大地增加了業務成本,也容易出現差錯。傳統的交易模式是雙方各自記帳,在交易完成後,雙方需要花費大量的人力物力對帳。而且由於數據是對方記錄,真實性難以保證。而區塊鏈上的數據是分布式的,每個節點都能獲得所有的交易信息,一旦發現變更可通知全網,防止篡改。更重要的是,在共識算法的作用下,交易過程和清算過程是實時同步的,上家發起的記帳,必須獲得下家的數據認可才能完成交易。最後,交易過程完成了價值的轉移,也就同時完成了資金清算,提高了資金結算、清算效率,大大降低了成本。

在此過程中,交易各方均可獲得良好的隱私保護。例如,網際網路銀行微眾,它的合作方式是聯合放貸,資金的結算、清算就顯得尤為重要。目前,其與華瑞銀行聯合開發了一套區塊鏈應用系統, 可用於兩家銀行微粒貸聯合貸款的結算、清算。

應用場景二:區塊鏈+跨境支付

在支付領域,區塊鏈技術的應用有助於降低金融機構間的對帳成本及爭議解決的成本,從而顯著提高支付業務的處理速度及效率,這一點在跨境支付領域的作用尤其明顯。

當前跨境支付結算,每一筆匯款所需的中間環節不但費時,而且需要支付大量的手續費,其成本和效率成為跨境匯款的瓶頸。通過區塊鏈的平台,不但可以繞過中轉銀行,減少中轉費用,還因為區塊鏈安全、透明、低風險的特性,提高了跨境匯款的安全性,以及加快結算與清算速度,大大提高了資金利用率。未來,銀行與銀行之間可以不再通過第三方,而是通過區塊鏈技術打造點對點的支付方式,實現全天候支付、實時到帳、提現簡便且沒有隱形成本,也有助於降低跨境電商資金風險及滿足跨境電商對支付清算服務的及時性、便捷性需求。

根據麥肯錫測算,從全球範圍來看,區塊鏈技術在B2B跨境支付與結算業務中的應用可以使每筆交易成本從約26美元降低到15美元。降低的11 美元成本約有75%為中轉銀行的支付網絡維護費用,25%為合規、差錯調查費用以及外匯兌換成本。

應用場景三:區塊鏈+數字票據

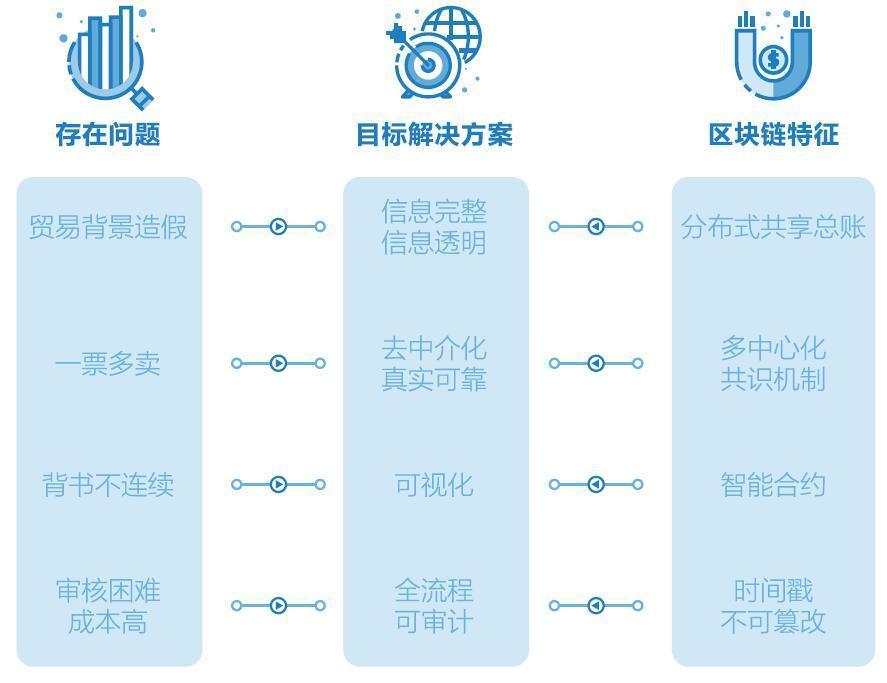

票據業務領域。現階段票據市場面臨幾大問題:首先,票據的真實性有待商榷,假票、克隆票層出不窮;其次,劃款不夠及時,票據到期後,承兌人未能及時地將資金劃入持票人的帳戶;再次,由於票據的審驗成本及監管對銀行時點資產規模的要求,市場上催生了眾多的票據掮客、中介,使得不透明、高槓桿錯配、違規交易等現象並不少見。區塊鏈技術不可篡改的時間戳和全網公開的特性能夠有效防範傳統票據市場「一票多賣」、「打款背書不同步」等問題,降低了系統中心化帶來的運營和操作風險,還能藉助數據透明特性促進市場交易價格對資金需求反映的真實性,控制市場風險。

▲ 區塊鏈技術與票據融資的結合

票據業務通過區塊鏈技術可以搭建一個可行的交易環境,避免信息的互相割裂和風險事件。在數據上,有效保證鏈上數據的真實性、完整性;在治理上,不需要中心化系統或強信用中介做信息交互和認證,而是通過共同的算法解決信任問題;在操作流程上,不僅反映了票據的完整生命周期,還從發行到兌付的每個環節可視化,確保票據真實性;在風控上,監管機構可以作為獨立的節點參與監控數據發行和流通全過程,實現鏈上審計,提高監管效率,降低監管成本。例如京東金融,通過區塊鏈技術,所有參與方在票據平台上的交易、查詢等業務操作需要使用私鑰進行認證與數據加密。此外,會員等級和票據資產上鏈都有嚴格審核,避免篡改,不僅提高了管理效率,還極大地降低了信用風險,如圖6。

目前區塊鏈票據產品可以實現的功能包括供需撮合、信用評級、分布式監管、數據存證和智能交易等。

應用場景四:區塊鏈+供應鏈金融

在供應鏈金融上,區塊鏈將分類帳上的貨物轉移登記為交易,以確定與生產鏈管理相關的各參與方以及產品產地、日期、價格、質量和其他相關信息。任何一方都不可能擁有分類帳的所有權,也不可能為牟取私利而操控數據。加上交易進行過加密,並具有不可改變的性質,所以分類帳幾乎不可能受到損害。同時,通過區塊鏈,供應鏈金融業務將能大幅減少人工的介入,將目前通過紙質作業的程序數字化。所有參與方(包括供貨商、進貨商、銀行)都能使用一個去中心化的帳本分享文件並在達到預定的時間和結果時自動進行支付,極大地提高效率及減少人工交易可能造成的失誤。

應用場景五:區塊鏈+資產證券化ABS

依靠區塊鏈去中心化、開放性、共享性的特徵,區塊鏈證券交易系統可以提升證券產品的登記、發行、交易與結算效率,並有效保證信息安全與個人隱私。例如,百度金融通過大數據風控和黑名單篩選,進而識別出一些常規風控手段難以發現的「問題」資產,並通過區塊鏈技術,加強對資產的篩選、評級、定價能力,實現底層資產質量透明度和可追責性。

如百度聯合發行國內首單基於區塊鏈技術的ABS項目,發行規模達4.24億元。區塊鏈技術的運用為其提升了項目的效率、安全性和可追溯性。去中心化存儲、非對稱密鑰、共識算法等技術有助於打造系統的去中介信任、防篡改、交易可追溯等特性。針對參與的金融機構節點暫時較為有限的情況,百度將區塊鏈算法做了相應改造,應用了百度安全實驗室的協議攻擊算法,通過百度極限事務處理系統降低交易成本,結合人工智慧、聯盟鏈等技術實現ABS全生命周期管理,通過權限管理及非對稱加密保證節點信息安全。

應用場景六:區塊鏈+徵信

徵信市場是一個巨大的藍海市場。傳統徵信市場面臨信息孤島的障礙,如何共享數據充分發掘數據蘊藏的價值,傳統技術架構難以解決這個問題。區塊鏈技術為徵信難題提供了全新的思路。首先,提高徵信的公信力,全網徵信信息無法被篡改;其次,顯著降低徵信成本,提供多維度的精準大數據;最後,區塊鏈技術有可能打破數據孤島的難題,數據主體通過某種交易機制,通過區塊鏈交換數據信息。實現這種高效的徵信模式,還有業務場景、風險管理、行業標準、安全合規等一系列問題要解決。

應用場景七:區塊鏈+資產託管

典型的託管業務流程往往涉及多方,同時由於單筆交易金額大,各方都有自己的信息系統,交易方以往大多依託於電話、傳真以及郵件等方式反覆進行信用校驗,費時費力。郵儲銀行採用超級帳本架構將區塊鏈技術成功應用於實際的生產環境中,實現了信息的多方實時共享,免去了重複信用校驗的過程,將原有業務環節縮短了60%至80%。另外,區塊鏈具有不可篡改和加密認證的屬性,確保了交易方快速共享必要信息、保護帳戶信息安全。低成本地解決了金融活動中的信任難題,為多方交易帶來前所未有的信任和信用的高效交換。

應用場景八:區塊鏈+用戶身份/帳戶識別

在用戶身份識別領域,不同金融機構間的用戶數據難以實現高效的交互,使得重複認證成本較高,也間接帶來了用戶身份被某些中介機構泄露的風險。在傳統方式下,KYC是非常耗時的流程,缺少自動驗證消費者身份的技術,因此無法高效地開展工作。在傳統金融體系中,不同機構間的用戶身份信息和交易記錄無法實現一致、高效地跟蹤,使得監管機構的工作難以落到實處。帳戶認證要求保護用戶隱私、保障帳戶安全,這就意味著要求極高的標準化程度和加密技術。每日數以十億計的用戶數和更多的帳戶數等待驗證,則要求更高的自動化程度。同時,證明身份的資質證明也是名目繁多,真偽難辨。

區塊鏈技術可實現數字化身份信息的安全、可靠管理,在保證客戶隱私的前提下提升客戶識別的效率並降低成本。區塊鏈通過程序化記錄、儲存、傳遞、核實、分析信息數據,可省去大量人力成本、中介成本,提高準確性和安全性,所記錄的信用信息更為完整、難以造假。

轉貼自: 壹讀

留下你的回應

以訪客張貼回應