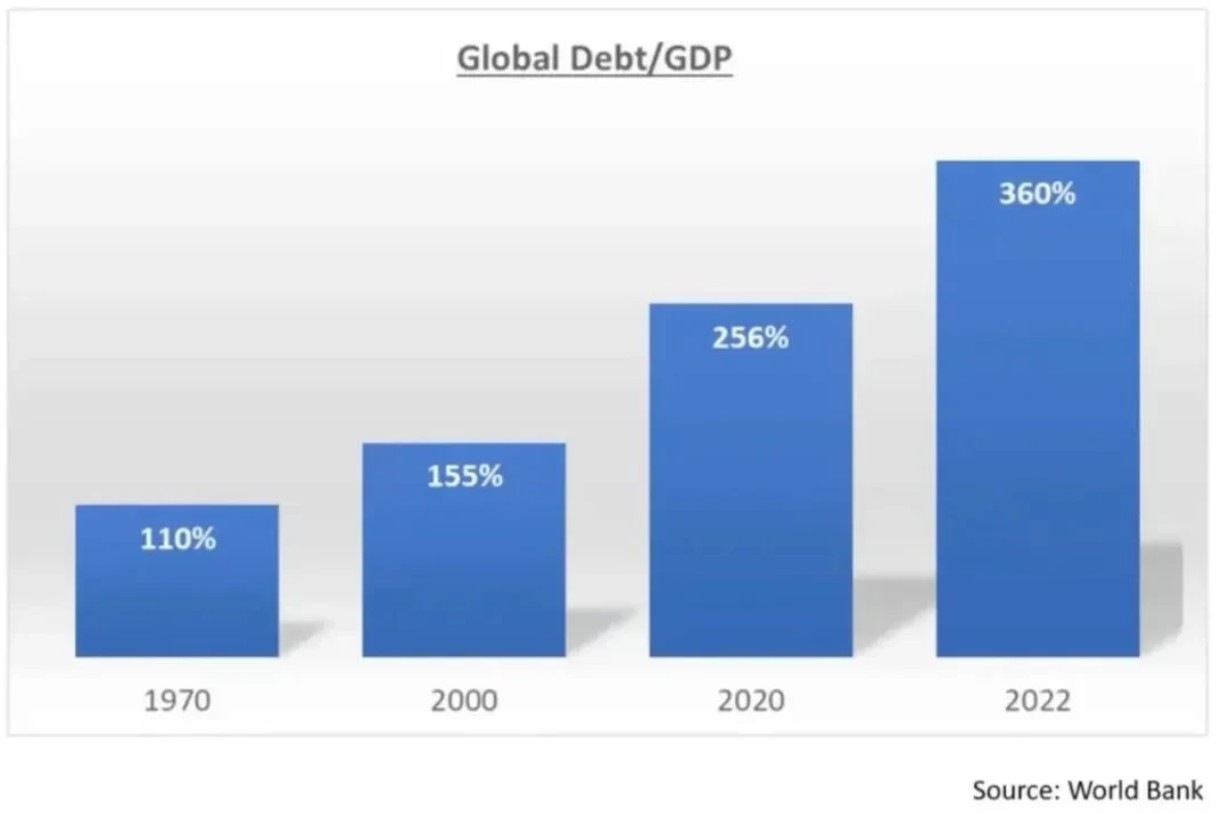

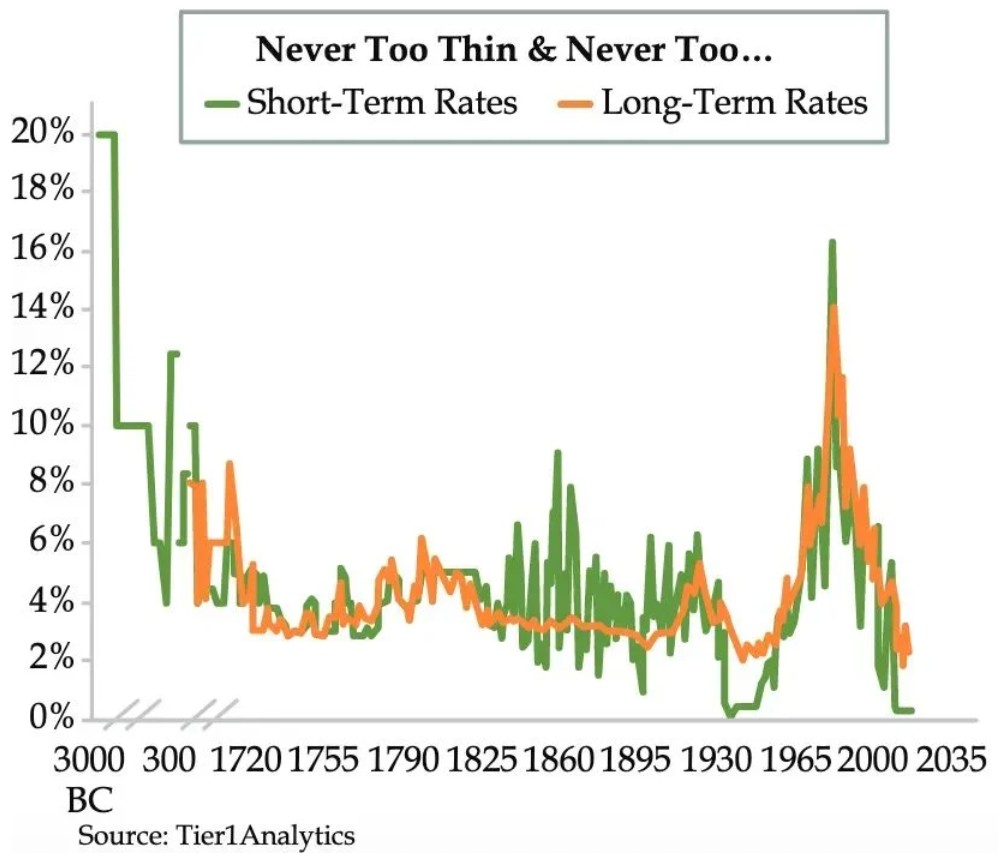

從醫療保健的角度來看,生命的最後時刻是最昂貴的。我們願意花無限的錢來購買任何廣告上宣傳的治療方法,以防止不可避免的事情發生。同樣,掌管美國治下和平的精英及其追隨者們也願意不惜一切代價維護當前的世界秩序,因為他們從現存這一秩序中獲益最多。但自從 2008 年以來,向一貧如洗的美國人發放的不法的抵押貸款引發了全球經濟危機,其嚴重程度堪比 20 世紀 30 年代的經濟大蕭條。 由Ben Shalom Bernanke盲目領導的中世紀新凱恩斯主義理髮師開出的藥方是什麼?就是給垂死的帝國開出的同樣簡單的藥方…… 印鈔去吧。 帝國及其歐洲、中國、以及附庸者日本、戰略競爭對手和盟友都在印鈔,以解決同一個問題的不同症狀。問題在於嚴重不平衡的全球經濟和政治架構。以美國聯準會(Fed)為首的美國印製鈔票並購買美國政府債券和抵押貸款。以歐洲中央銀行(ECB)為首的歐洲印製鈔票並購買歐元成員國政府債券,以維持現在存有缺陷的貨幣聯盟(而非財政聯盟)。 以中國人民銀行為首的中國要求銀行體系向建設公寓、鋼廠和其他大型基礎設施專案的工業企業發放貸款。以日本央行 (BOJ) 為首的日本繼續印鈔,試圖製造 1989 年房地產崩盤後消失的虛幻通膨。 肆意印鈔的結果是全球債務與國內生產總值的比率加速上升。全球利率達到 5000 年來的最低水平。近 20 兆美元的公司債券和政府債券在最高點時出現負收益率。由於利息是對貨幣時間價值的補償,如果利息為負,我們是否可以說時間不再有價值?

比特幣必須承受考驗

世界上大多數人沒有足夠的金融資產來從全球法定貨幣貶值中受益。世界各地各種商品的通貨膨脹如雨後春筍般湧現。還記得 2011 年的阿拉伯之春嗎?還記得在全球各大金融中心,一塊牛油果吐司的售價不到 20 美元嗎?還記得一箇中等收入家庭可以買得起中等價位水平的房子,而無需求助於父母銀行帳戶的施捨嗎? 唯一的出路就是擁有一點黃金。但擁有黃金是不現實的。它很重,而且難以從貪婪的政府手中大量藏匿。結果就是,人們只能吃著自己的「卑微餡餅」,讓精英們繼續像 2007 年一樣在瑞士達沃斯狂歡。 但就像盛開在糞池中的蓮花一樣,中本聰在道德、政治和經濟都破產的帝國沉溺的時候,發表了《比特幣白皮書》。 白皮書提出一個點對點系統,人民可以利用聯網的機器和加密證明,在人類歷史上首次以全球可擴展套件的方式將貨幣與國家分離。我說「全球可擴展套件」是因為比特幣沒有重量。無論你持有 1 聰還是 100 萬個比特幣,重量都是一樣的。 此外,您可以通過記住解鎖比特幣錢包的助記詞來保護您的比特幣。比特幣為每個人提供了一個完整的金融系統,只要您有一個連線網際網路的裝置,就可以不依附於古老的政權。人們終於找到了一種逃離全球法幣貶值狂歡的方法。然而,比特幣還太不成熟,無法在 2008 年金融危機之後為忠實信徒提供可靠的逃生閥門。比特幣和整個加密貨幣市場必須增加使用者數量,並證明它們能夠經受住嚴重危機的考驗。

2022 年加密市場遇到了衝擊

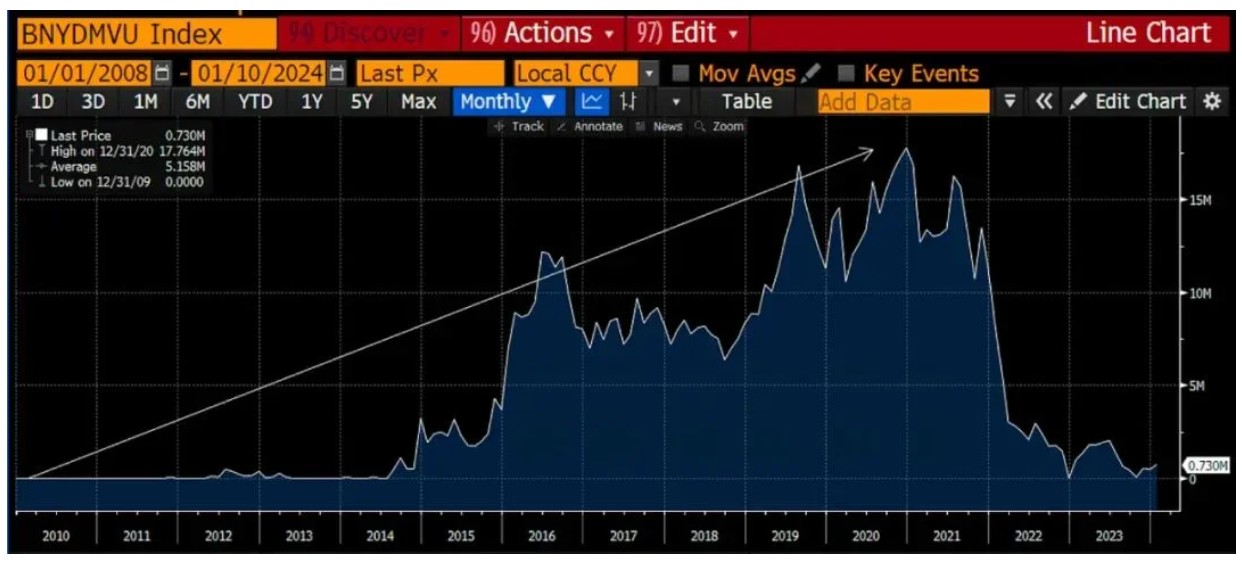

我們這些忠實的信徒在 2022 年接受住了嚴峻的考驗。美國聯準會和全球大多數央行都開啟了以 20 世紀 80 年代以來最快的速度收緊金融狀況的旅程。 美國的銀行系統和債務市場經受不住美國聯準會的衝擊。2023 年 3 月,3 家美國銀行(Silvergate、Silicon Valley Bank 和 Signature Bank)在兩星期內相繼倒閉。如果按市價計算其持有的美國國債和抵押貸款支援證券,美國銀行系統過去和現在都是資不抵債的。因此,作為拯救整個美國銀行系統的一種隱蔽方式,美國財政部長耶倫(Bad Gurl Yellen)制定了銀行定期融資計劃(BTFP)。 加密貨幣也未能倖免於高利率和不斷上升的利率造成的干擾。隨著向三箭資本(Three Arrows Capital)等槓桿率過高的交易公司發放貸款,BlockFi、Celsius 和 Genesis 等中心化貸款機構紛紛倒閉破產。與美元掛鉤的穩定幣 Terra Luna 也因支援發行 UST 穩定幣的治理代幣 Luna 價格下跌而破產。這一事件在兩天內使 400 多億美元化為烏有。隨後,中心化交易所開始倒閉,其中 FTX 是最大的一家。 FTX 由「正確」的美式白人男孩Sam Bankman-Fried經營,他偷走價值 100 多億美元的客戶資金,隨著加密資產價格暴跌,他的騙局也被揭露。 比特幣、以太坊以及 Uniswap、Compound、Aave、GMX、dYdX 等 DeFi 專案發生了什麼?他們搖搖欲墜了嗎?他們給家裡打電話,從加密貨幣的中央銀行那裡得到救助了嗎?絕對沒有。過度槓桿化的部位被清算。價格下跌。人們損失慘重。中心化公司不復存在。但比特幣仍然平均每 10 分鐘產生一個區塊。DeFi 平臺本身並沒有破產。簡而言之,沒有救助,因為加密貨幣無法被救助。我們經受了打擊,但仍在繼續前進。 2023 年,從灰燼中走出來的美式和平及其追隨者顯然無法繼續收緊貨幣政策。這樣做會使整個系統破產,因為槓桿和債務堆積過高。隨著美國長期國債收益率開始階梯式上升,一件奇怪的事情發生了。比特幣和加密貨幣反彈,而債券價格下跌。 比特幣(白色)與美國 10 年期國債收益率(黃色)

如上圖所示,當利率上升時,比特幣的表現與所有其他長期資產一樣…… 它下跌。

在 BTFP 之後,這種關係發生了轉變。比特幣與收益率同時上升。收益率上升,尤其是以熊市階梯式上升的收益率,表明投資者不相信「金融系統」。 作為回應,他們正在拋售帝國中最安全的政府債券 — 美國國債。這些資金主要流向了 7 大人工智慧科技股(蘋果、Alphabet、微軟、亞馬遜、Meta、特斯拉、Nvidia),以及少量加密貨幣。經過近 15 年的時間,比特幣終於展現出其「人民的貨幣」的本色,而不僅僅是帝國的另一種風險資產衍生品。這給 TradFi 帶來了一個非常棘手的問題。 資本必須留在系統內,以通過通貨膨脹消除大量非生產性債務。比特幣處於系統之外,現在與債券的相關性為零甚至略微負相關(請記住,收益率上升時,債券價格就會下跌)。如果債券守夜人通過拋售政府債券、購買比特幣和其他加密貨幣來表達他們對政府債券的不滿,那麼全球金融體系就會崩潰。金融體系崩潰的原因是,人們終於認識到了金融系統的內在固有損失,大型金融公司和政府將不得不大幅縮減規模。 為避免這種清算,精英們必須通過建立高流動性的交易所交易基金(ETF)來將比特幣金融化。這與他們在黃金市場上玩的把戲如出一轍,當時美國證券交易委員會(SEC)於 2004 年批准了 SPDR GLD 等 ETF,這些 ETF 據稱將金條存放在世界各地的金庫中。如果所有希望逃離全球政府債券市場崩潰的資本都購買了由貝萊德等大型 TradFi 公司管理的比特幣 ETF,那麼這些資本仍然可以安全地留在系統內。 顯然,為了保護全球債券市場,美國聯準會和所有其他主要央行必須再次轉而印鈔,因此貝萊德在 2023 年 6 月正式申請了比特幣 ETF。貝萊德公司(Blackrock)是眾多希望在美國獲得現貨比特幣 ETF 批准的公司中的一員。然而,在 2023 年,美國證券交易委員會似乎終於接受了這一申請。我介紹以下內容是為了突出當前圍繞 ETF 審批過程所發生事件的奇怪之處。Winklevoss 雙胞胎兄弟於 2013 年申請現貨比特幣 ETF,美國證券交易委員會拒絕他們的申請長達十多年。貝萊德提出申請,並在六個月內獲得批准。

讓你「嗯哼」的事情

正如我在上一篇文章《表達》中所寫,現貨比特幣 ETF 是一種交易產品。你用法幣購買它,賺取更多的法幣。它不是比特幣。它不是通往財務自由的道路。它不在 TradFi 系統之外。如果你想逃離,你必須購買比特幣,從交易所提取,並自我保管。

為什麼比特幣現貨 ETF 現在獲得批准?

我寫了這篇冗長的序言來解釋「為什麼是現在?」為什麼現貨比特幣 ETF 最終會在這個帝國和金融體系的關鍵時刻獲得批准?我希望你能理解這一事態發展的嚴重性。全球債券市場估計有 133 兆美元;想像一下,如果債券價格繼續下跌,即使美國聯準會可能在 3 月份開始降息,比特幣 ETF 的資金流入量也會很大。如果通膨觸底並繼續走高,債券價格可能會繼續下跌。請記住,戰爭會導致通貨膨脹,而帝國的外圍地區無疑正處於戰爭狀態。 此外,別忘了中國將在香港金融市場推出與美國上市 ETF 完全相同的產品,以捕捉中國和亞太地區的資金流。美國治下的和平領先,亦敵亦友將緊隨其後。 本文其餘部分將討論現貨比特幣 ETF 的市場影響。我只關注貝萊德 ETF,因為貝萊德是全球最大的資產管理公司。他們擁有全球最好的 ETF 分銷平臺。他們可以向家族辦公室、零售金融諮詢公司、退休和養老金計劃、主權財富基金甚至中央銀行銷售產品。所有其他公司都會盡力而為,但就管理資產而言,貝萊德 ETF 將是當之無愧的贏家。無論這一預測正確與否,如果任何發行商的 ETF 數量很大,以下策略都將奏效。

本文將討論以下內容,以及 ETF 的內部運作將如何為那些能夠在 TradFi 和加密貨幣市場進行交易的人創造驚人的交易機會:建立和贖回過程、現貨交易套利和交易時間序列分析、上市期權等 ETF 衍生品、ETF 融資交易的影響

說了這麼多,讓我們賺點錢吧!現金統治我們周圍的一切,這件已經塵埃落定。資金的流入(創造)和流出(贖回)只能使用現金。這種 ETF 最令人擔憂的地方在於,它允許平民用法幣購買 ETF,並選擇用比特幣贖回 ETF。這種產品的意義在於為法幣提供倉位,而不是提供一種用退休帳戶購買實物比特幣的簡單方法。

建立

要建立 ETF 的股票,授權參與者(AP)必須在每天的某個時間之前向基金髮送建立籃子的美元價值,即一定數量的 ETF 股票。 授權參與者是大型的 TradFi 交易公司。TradFi 頭足類吸血鬼動物中的名人都已簽約成為各種 ETF 發行的 AP。像摩根大通執行長傑米 – 戴蒙(Jamie Dimon)這樣呼籲政府禁止加密貨幣的公司也將參與其中。這讓我感到很驚訝;)。 舉個例子: 每股 ETF 價值 0.001 BTC。建立籃子是 10,000 股;美東時間下午 4 點,這些比特幣價值 1,000,000 美元。AP 必須將這筆錢匯給基金。然後,基金將指示其交易對手購買 10 個比特幣。一旦比特幣被購買,基金將把 ETF 份額記入 AP 的貸方。 1 籃子 = 0.001 BTC * 10,000 份 = 10 BTC。 10 BTC * 100,000 BTC/USD = 1,000,000 美元。

贖回

要贖回 ETF 單位,AP 必須在美國東部時間下午 4 點之前將 ETF 的股票傳送給基金。然後,基金將指示其交易對手賣出 10 個比特幣。一旦比特幣售出後,基金將把 1,000,000 美元存入 AP 帳戶。 1 Basket = 0.001 BTC * 10,000 Shares = 10 BTC。 10 BTC * 100,000 BTC/USD = 1,000,000 美元。 對於我們交易者來說,我們想知道的是比特幣必須在哪裡交易。當然,幫助基金買賣比特幣的交易對手可以在任何他們喜歡的地方進行交易,但為了減少滑點,他們必須與基金的資產淨值(NAV)相匹配。 基金的資產淨值基於 CF 基準的 BTC/USD 美東時間下午 4 點的價格。CF 基準在美國東部時間下午 3-4 點之間從 Bitstamp、Coinbase、itBit、Kraken、Gemini 和 LMAX 接受價格。任何希望通過承擔最小執行風險來完美匹配資產淨值的交易者都可以直接在所有這些交易所進行交易。 比特幣是一個全球市場,而價格發現主要發生在 Binance(我猜總部在阿布扎比)。另一個被排除在 CF 基準之外的亞洲大型交易所是 OKX。長期以來,比特幣市場將首次出現可預測的長期套利機會。希望數十億美元的流量能在一小時內集中在流動性較差、價格追隨東方大型競爭對手的交易所。我預計會有大量的現貨套利機會。 顯然,如果 ETF 大獲成功,價格發現就會從東方轉移到西方。但不要忘記香港及其山寨 ETF 產品。香港只允許其上市 ETF 在香港受監管的交易所交易。Binance 和 OKX 可能會為這個市場提供服務。但將會有新的交易所為中國的南向流動性提供服務。 無論紐約和香港的情況如何,這兩個城市都不會允許基金經理以最好的價格交易比特幣,但他們只能在「特定」的交易所進行交易。這種不自然的狀態只會造成更多的市場低效,而我們作為套利者,可以從中獲利。

下面是一個簡單的套利例子:

日均交易量(ADV)=(交易所 CF 基準權重 * 每日收盤價(MOC)美元名義值)/CF 基準交易所的美元 ADV

選擇 CF(差價合約) 基準中流動性最低的交易所,即 ADV 天數最高的交易所。如果壓力在買方,CF 基準交易所的比特幣價格將高於 Binance。 如果壓力在賣方,CF 基準交易所的比特幣價格將低於 Binance。然後,你在昂貴的交易所賣出比特幣,在便宜的交易所買入比特幣。您可以通過 ETF 交易相對於其日內資產淨值 (INAV) 的溢價或折價來估計建立 / 贖回流程的方向。如果 ETF 溢價,就會出現建立流程。AP 以高價賣空 ETF,並以較低的資產淨值建立 ETF。如果 ETF 處於折價狀態,則會出現贖回流程。AP 在二級市場上以低價買入 ETF,然後以較高價格的資產淨值(NAV)贖回。 要以價格中性的方式進行這種交易,您需要在 CF 基準交易所和 Binance 上交易美元和比特幣。但是,作為風險中性的套利交易者,您的比特幣需要對衝。為此,用美元買入比特幣,並做空 BitMEX 比特幣 / 美元比特幣保證金反向永續掉期合約。在 BitMEX 上存入一些比特幣保證金,剩餘的比特幣可以分散到相關交易所。

ETF 期權

要真正實現 ETF 的賭場化,我們需要槓桿衍生品。美國的零日期權(0DTE)市場已經呈現爆發式增長。一天到期的期權就像彩券,尤其是在價外(OTM)購買。0DTE 期權現在是美國交易量最大的期權工具。呃,Mofos 喜歡賭博。 ETF 上市一段時間後,上市期權將開始在美國交易所出現。現在,真正的樂趣開始了。 在 TradFi 很難獲得 100 倍的槓桿。他們沒有像 BitMEX 這樣能解決問題地方。但是,到期日較短的 OTM 期權的溢價很低,這就產生了很高的資產負債率或槓桿率。要了解原因,請學習 Black-Scholes 等理論期權定價知識。 擁有可以在美國期權交易所進行交易的經紀帳戶的 Degen 交易者現在有了一種流動的方式,可以對比特幣價格進行高槓杆下注。這些期權的標的物將是 ETF。

下面是一個簡單的例子: ETF = 每股 0.001 BTC。 比特幣 / 美元 = 100,000 美元。 ETF 股票價格 = 100 美元。

您認為到本週末,比特幣價格將上漲 25%,因此您購買一份行權價為 125 美元的看漲期權。該期權是 OTM 期權,因為當前 ETF 價格比當前執行價格低 25%。波動率很高,但不是非常高,所以期權費相對較低,只有 1 美元。你最多隻能損失 1 美元,如果期權很快就能賺錢(高於 125 美元),那麼你從期權費的變化中賺到的錢就會比你買賣 ETF 股票本身賺到的 25% 要多得多。這是解釋資產負債率的一個非常粗略的方法。 美國資本市場上的墮落者是一群嚴肅的人。有了這些新的高槓杆 ETF 期權產品,他們將在比特幣的隱含波動率和遠期結構方面搞砸一些事情。

遠期套利

看漲 – 看跌 = 多頭遠期

隨著 ETF 期權價格被彩券購買者擡高,價內(ATM)遠期價格也會上漲。這就為在 BitMEX 等交易所的比特幣 / 美元期權和 ETF 期權價格衍生出的 ATM 遠期期權之間進行套利提供了機會。

期貨基礎 = 期貨價格 – 現貨價格

我預計 ETF ATM 遠期基差的交易價格將高於 BitMEX 期貨基差。以下是交易方式。

賣出 ATM 看漲期權,買入 ATM 看跌期權,做空 ETF ATM 遠期期權。

做多 BitMEX 比特幣 / 美元 固定到期日期貨合約(到期日相似)

等待價格在臨近到期時趨於一致。這不會是一個完美的套利,因為 BitMEX 和 ETF 使用不同的交易所價格來構建比特幣的現貨指數價格。

波動率套利

在很大程度上,當你交易期權時,你就是在交易波動率。ETF 期權交易者的型別以及他們對到期日和行權價的偏好與目前在加密原生非美國交易所交易比特幣期權的交易者不同。我預測 ETF 期權交易量將主導比特幣期權的全球流動性。由於美國本土和非美國本土的兩類交易者無法在同一交易所互動,套利機會將會出現。 當相同到期日和執行價格的期權以不同價格交易時,就會出現直接套利機會。當 ETF 期權的部分波幅表面與美國以外的比特幣波幅表面有顯著差異時,也會出現更普遍的波幅套利機會。要發現和利用這些機會,需要更多的交易技巧,但我知道會有很多法國人舔著嘴脣,想從這些市場中賺大錢。

MOC 流量

由於 ETF 將導致在美國上市的 ETF 衍生品交易量激增,下午 4 點的 CF 基準指數將變得非常重要。衍生品的價值來源於標的物。由於每天即將到期的期權和期貨的名義價值與 ETF 的收盤交易價格相差數十億美元,因此與資產淨值相匹配至關重要。 這將在美國東部時間下午 4 點及前後與交易日的其他時間段產生具有統計意義的交易行為。那些善於利用資料集和擁有優秀交易機器人的人將會通過套利這些市場低效現象賺取鉅額利潤。

ETF 融資(建立借貸)

像 Blockfi、Celsius 和 Genesis 這些中心化借貸平臺很受比特幣玩家的歡迎,他們希望用比特幣抵押借款。可惜,端到端比特幣經濟的夢想尚未實現。信徒們仍然需要用骯髒的法幣來支付生活必需品。 我剛才提到的所有中心化貸款機構和許多其他機構都倒閉了。 用比特幣抵押借款更加困難,成本也更高。TradFi 非常習慣於以流動的 ETF 為抵押進行貸款。現在,只要你抵押比特幣 ETF 股票,就可以獲得價格具有競爭力的大額法幣貸款。對於那些相信財務自由的人來說,問題在於如何保持對自己比特幣的控制,並利用這種更便宜的資本。 解決這個問題的辦法就是用比特幣換 ETF。具體操作如下 可以在銀行間市場借貸的 AP 將建立 ETF 股票,對衝比特幣 / 美元價格風險。這就是「建立 – 借貸」業務。用 Delta-one 術語來說,就是 ETF 股票的回購價值。具體流程如下: 在銀行間市場借入美元,並將建立的 ETF 股票套現。 在 ETF 上賣出 ATM 看漲期權,買入 ATM 看跌期權,以建立空頭合成遠期。 由於遠期基準 > 銀行間美元匯率,建立 ETF 單位的行為會產生正利差。 借出 ETF 股票,換取比特幣抵押品。 讓我們請 Chad 來談談他需要如何處理他的比特幣。

Chad 是一個擁有 10 個 BTC 的人,他需要用美元支付他的 AMEX 帳單。俱樂部裡的氣泡酒都貴得要命。Chad 找到了他的朋友傑羅姆(Jerome),一個在法國興業銀行(SocGen)工作的狡猾的法國人,他曾經是一個主要的金融中層辦公室的木偶,因為激進的期貨交易坐過牢,但後來又找回了工作(在法國你不能解僱任何人),現在正在管理加密貨幣交易平臺。Chad 向傑羅姆詢問 30 天內 BTC 與 ETF 的掉期。傑羅姆給他的報價是 – 0.1%。這意味著 Chad 將用 10 BTC 交換 10,000 股 ETF,假設每股價值 0.001 BTC,30 天后查德將收回 9.99 BTC。 在 Chad 擁有 10,000 股 ETF 而不是 10 BTC 的這 30 天裡,他將 ETF 股票質押,以非常低廉的利率從 TradFi 股票經紀人那裡借入美元。 大家皆大歡喜。Chad 可以繼續在俱樂部裡當球星,而不用賣掉他的比特幣。傑羅姆則賺取了融資差價。 ETF 融資業務將變得極其重要,並影響比特幣的利率。隨著市場的發展,我將重點介紹有吸引力的 ETF、實物比特幣和比特幣衍生品融資交易。

你的尺碼就是我的尺碼

為了讓這些交易機會持續很長時間,並讓套利者有足夠的規模來執行,比特幣現貨 ETF 綜合體每天必須交易價值數十億美元的股票。1 月 12 日星期五,日總交易量達到 31 億美元。這是非常令人鼓舞的,隨著各基金管理公司開始啟用其龐大的全球分銷網路,交易量只會增加。有了 TradFi 系統內交易金融版比特幣的流動性方式,基金經理們就能在全球通膨環境下襬脫債券帶來的糟糕回報。 我們正處於向全球持續通膨轉變的早期階段。雖然現在有很多噪音,但隨著時間的推移,管理股票與債券相關性的經理人會意識到情況已經發生了變化。在利率為零的情況下,債券在投資組合中的作用就不復存在,而當出現持續通膨時,情況更是如此。市場會慢慢意識到這一點,超過 100 兆美元債券市場的急速退出將摧毀世界各國。 屆時,這些經理人必須找到另一種與股票或任何 TradFi 資產類別不相關的資產類別。比特幣就能做到這一點。

轉貼自: bnnext.com

若喜歡本文,請關注我們的臉書 Please Like our Facebook Page: Big Data In Finance

留下你的回應

以訪客張貼回應