жң¬ж–ҮйҮҚй»һпјҡ

зӮәдәҶжӣҙеҘҪзҡ„дәҶи§ЈжіЎжІ«дҪ•жҷӮзҷјз”ҹпјҢжҲ‘еҖ‘йҰ–е…ҲиҰҒдәҶи§ЈеҰӮдҪ•жӘўжё¬пјҢжҲ–иҖ…еҰӮдҪ•е®ҡзҫ©жіЎжІ«зҡ„зҷјз”ҹгҖӮеңЁд»ҘеүҚзҡ„з ”з©¶дёӯ已經жңүеҫҲеӨҡеҰӮдҪ•й җжё¬жіЎжІ«зҡ„ж–№жі•пјҢе…¶дёӯд»ҘFasе’ҢзҗҶжҖ§жіЎжІ«жЁЎеһӢжңҖзӮәи‘—еҗҚпјҢжӯӨиҷ•ж №ж“ҡзҸҫжңүз ”з©¶е°ҚйҖҷе…©зЁ®жЁЎеһӢйҖІиЎҢи©ізҙ°ж•ҳиҝ°гҖӮеҗҢжҷӮжң¬ж–Үд№ҹж•ҳиҝ°дәҶжӘўжё¬жіЎжІ«жҳҜеҗҰеӯҳеңЁзҡ„ж–№жі•GSADFпјҢиҲҮеӮізөұзҡ„ADFжЁЎеһӢеҸғз…§пјҢи©Іж–№жі•еҸҜд»ҘзӣҙжҺҘе°ҚиіҮз”ўеғ№ж јйҖІиЎҢжӘўй©—пјҢиҖҢз„ЎйңҖиЁҲз®—еҹәзӨҺеғ№ж јпјҢиғҪеңЁжӘўжё¬еҮәзҲҶзӮёжҖ§и·‘зҡ„еҗҢжҷӮеҜҰжҷӮжӘўжё¬жіЎжІ«з”ўз”ҹзҡ„жҷӮй»һгҖӮ

дёҖпјҢFadsжЁЎеһӢпјҢи©Іж–№жі•еңЁFamaзӯүпјҲ1988пјүе’ҢCulterзӯүгҖӮ пјҲ1991пјүдёӯиў«жҸҗеҮәе’ҢжҺЎз”ЁгҖӮ

p_t= p_t^* + e_t (1)

p_t^*= p_(t-1)^* + Пө_t (2)

p_t:зӮә第 t жңҹиӮЎзҘЁеёӮеғ№зҡ„е°Қж•ё

p_t^*:зӮә第 t жңҹиӮЎеёӮдёӯйқһз©©е®ҡд№Ӣзө„жҲҗиҰҒ件зҡ„е°Қж•ё

Пө_t:зӮә white noise

еӮізөұжЁЎеһӢдёӢе°Қж•ёи®ҠеӢ•еғ№ж јжҳҜйҡЁж©ҹжј«жӯҘзҡ„пјҢe_t=0 е№·дё”е ұй…¬зҲІ white noiseгҖӮз”ұж–јp_t^*дёҚеҢ…жӢ¬FADS зҡ„еӣ еӯҗпјҢеӣ жӯӨе°Үp_t^*иҰ–зӮәеҹәжң¬еғ№ж јгҖӮеңЁ FadsжЁЎеһӢдёӢгҖӮеғ№ж јжңүеӣәе®ҡзҡ„зө„жҲҗ:

e_t = ρ_u e_(t-1) + v_t (3)

FadsжЁЎеһӢиў«е®ҡзҫ©зҲІσ_e^2 > 0е’Ңρ_e > 0пјҢе…¶дёӯσ_e^2зӮәe_tзҡ„и®Ҡз•°ж•ёгҖӮеңЁиӮЎзҘЁеғ№ж јдёӯпјҢз©©е®ҡзҡ„зө„жҲҗиҰҒ件??ж„Ҹе‘іи‘—е ұй…¬жҳҜеҸҜй җжңҹзҡ„гҖӮ

Cutler et al.пјҲ1991пјүиӘҚзӮәеҹәжңҹеғ№ж јеҸҜд»Ҙз”ЁйҖјиҝ‘жі•иЎЎйҮҸгҖӮз”ұж–јйҖҷзЁ®йҖјиҝ‘жі•еҸҜиғҪжңғиӘӨеҲӨпјҢжүҖд»Ҙеҹәжң¬йқўжЁЎеһӢе№·жІ’жңүиў«жҷ®йҒҚжҺҘеҸ—гҖӮйҮҮз”Ёи®ҠйҮҸиӘӨе·®зҡ„ж–№ејҸе°Қиҝ‘дјјжі•йҖІиЎҢе»әжЁЎ:

P_t^f= p_t^* + w_t (4)

p^f:зӮәиҝ‘дјјеҖј

w_t:зӮәжё¬йҮҸиӘӨе·®(еҒҮиЁӯзӮәйҖЈзәҢдё”дёҚзӣёй—ң)

Cutler et al.пјҲ1991пјүд№ҹжҸҗеҮәд»ҘзөұиЁҲйҮҸ λ дҪңзӮәеҸҚжҳ жё¬йҮҸиӘӨе·®зЁӢеәҰзҡ„ж–№жі•

λ ≡ (σ_e^2)/([σ_e^2+σ_w^2]) (5)

иӢҘp^fиғҪе®ҢзҫҺиЎЎйҮҸеҹәжң¬йқў (σ_w^2 = 0)пјҢеүҮλ = 1гҖӮиӢҘp^fжё¬йҮҸp^*жңүиӘӨе·®пјҢеүҮλ < 1гҖӮеңЁд»»дҪ• жғ…жіҒдёӢпјҢз”ұж–јλзӮәе№іж–№пјҢж•…λж°ёйҒ зӮәжӯЈзҡ„гҖӮ

зҲІдәҶзһӯи§Ј Fads жЁЎеһӢеҰӮдҪ•ж №ж“ҡж»ҜеҫҢзҡ„ж¶ҲжҒҜеҪұйҹҝе ұй…¬зҡ„еҸҜй җжё¬жҖ§гҖӮдҪҝз”ЁејҸ(1)иҮіејҸ(4)дҫҶиЎЁзӨәеҹәжң¬йқўд№Ӣиҝ‘дјјеҖјиҲҮе°Қж•ёи®ҠеӢ•еғ№ж јд№Ӣй–“е ұй…¬зҡ„е·®ејӮгҖӮиҝҙжӯёејҸеҰӮдёӢ:

p_(t+1) − p_t = β_0 + β_b(p_t − P_t^f) + v_(t+1) (6)

е…¶дёӯдёҖеҖӢдҫӢеӯҗжҳҜеҹәжң¬йқўд№Ӣиҝ‘дјјеҖјзҲІеҜҰйҡӣиӮЎжҒҜд№Ӣе°Қж•ё(Cutler et al.пјҲ1991пјүеңЁиӮЎзҘЁеёӮе ҙ 收зӣҠзҡ„еҜҰиӯүз ”з©¶дёӯдҪҝз”Ёзҡ„иҝ‘дјјеҖј)гҖӮејҸ(6)зҲІж»ҜеҫҢиӮЎеҲ©еғ№ж јжҜ”е°Қж•ёд№Ӣе ұй…¬иҝҙжӯёејҸгҖӮ

йҖҷе°ұжҳҺйЎҜж„Ҹе‘іи‘—ејҸ(1)иҮіејҸ(4):

жӯӨ Fads жЁЎеһӢж„Ҹе‘іи‘—β_bзӮәиІ ж•ёгҖӮйҡЁи‘— Fads жЁЎеһӢзҡ„ж“ҙеұ•е°ҺиҮҙж”ҝй«”иҪүжҸӣд№ӢиЎҢзҲІгҖӮеҒҮиЁӯиӮЎзҘЁеёӮе ҙд№Ӣ收зӣҠзҡ„е№іж–№е·®йҡЁи‘—жҷӮй–“зҡ„жҺЁз§»иҖҢж”№и®ҠпјҢеүҮε_tдёҚжҳҜ white noiseпјҢиҖҢжҳҜз•°иіӘжҖ§зҡ„гҖӮеҒҮиЁӯз•°иіӘе№іж–№е·®е…·жңү: ε_(t+1)~?(0,σ_S) ???в„Һ ??????????? ?

ε_(t+1)~?(0,σ_C) witв„Һ ??????????? 1 − ? (8)

σ_C > σ_SпјҢеӣ жӯӨ C зӮәй«ҳе№іж–№е·®д№ӢзӢҖж…ӢпјҢS зӮәдҪҺе№іж–№е·®д№ӢзӢҖж…ӢгҖӮ

SchwertпјҲ1989пјүжҸҗеҮәдәҶдёҖзЁ®йЎһдјјзҡ„з•°иіӘе№іж–№е·®д№Ӣе…¬ејҸгҖӮд»ӨеҮҪж•ёеһӢејҸqеңЁ0и·ҹ1 д№Ӣй–“пјҢжҺЎз”Ёе°Қж•ёжЁЎеһӢеҰӮдёӢпјҡ

q = П•(β_q0) (9)

П•:зҲІзҙҜз©Қе°Қж•ёеҲҶеёғеҮҪж•ё

β_q0:зҲІе№іеқҮе°Қж•ёеҲҶеёғеҮҪж•ё

FadsжЁЎеһӢеҸҜд»ҘеҪҷж•ҙзӮәиҪүжҸӣиҝҙжӯёејҸеҰӮдёӢ:

R_(S,t+1) = β_0 + β_b b_t + ε_(S,t+1)

R_(C,t+1) = β_0 + β_b b_t +ε_(C,t+1)

q = П•(β_q0) (10)

??:зҲІеҜҰиіӘиӮЎзҘЁеғ№ж јиҲҮеҹәжң¬йқўеғ№ж јд№ӢеҒҸе·®жҜ”дҫӢ

дёҠж–ҮеҸғиҖғиҮӘиЁұйҠҳд»ҒпјҲ2018пјүгҖҠиҮәзҒЈиӮЎеёӮжіЎжІ«иҲҮе…¶еҪұйҹҝеӣ зҙ д№Ӣз ”з©¶гҖӢ

дәҢгҖҒ зҗҶжҖ§жіЎжІ«жЁЎеһӢпјҲRational Bubble Modelпјү

еңЁзҗҶжҖ§жіЎжІ«жЁЎеһӢзҡ„зҡ„еҒҮиЁӯд№ӢдёӯпјҢзҗҶжҖ§й җжңҹеёӮжҲҗз«Ӣзҡ„пјҢ當зҷјз”ҹж–°зҡ„дәӢ件жҲ–жғ…еҶөжҷӮпјҢдәӨжҳ“иҖ…жңғй җжңҹе…¶д»–дәӨжҳ“иҖ…зҡ„й җжңҹзөҗжһңпјҢеҫһиҖҢеҶіе®ҡжҳҜеҗҰжҠ•иіҮпјҢеӣ жӯӨз”Јз”ҹжҠ•иіҮзҡ„“е…ұжңүдҝЎеҝө”(Common Belief)пјҢ當е…ұжңүдҝЎеҝөз”Јз”ҹеңЁеҠ дёҠеёӮе ҙдёӯзҡ„жҠ•ж©ҹжҖ§зӮ’дҪңпјҢдҫҝз”Јз”ҹжіЎжІ«гҖӮ еҒҮиЁӯеңЁе°ҚзЁұдҝЎжҒҜдёӢе…·жңүзҗҶжҖ§жіЎжІ«зҡ„еӯҳеңЁпјҢеүҮжүҖжңүд»ЈзҗҶдәәзҡҶж“ҒжңүзҗҶжҖ§й җжңҹзҡ„иғҪеҠӣдёҰдё”ж“ҒжңүзӣёеҗҢзҡ„иЁҠжҒҜгҖӮ

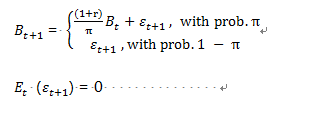

з”ұ Blanchard and Watson(1982)жүҖжҸҗеҮәзҡ„зҗҶжҖ§жҠ•ж©ҹжіЎжІ«дёӯпјҢеҲҶзҲІзўәе®ҡеһӢжіЎжІ«(Deterministic Bubbles)иҲҮйҡЁж©ҹеһӢжіЎжІ«(Stochastic Bubbles)е…©зЁ®жіЎжІ«еһӢж…Ӣ

(дёҖ) зўәе®ҡеһӢжіЎжІ«

E_t B_(t+1) = (1 + ?)B_t

зўәе®ҡеһӢжіЎжІ«жңғйҡЁи‘—жҷӮй–“зҡ„еўһеҠ иҖҢд»ҘжҢҮж•ёзҡ„еҪўејҸз„ЎйҷҗеҲ¶зҡ„жҲҗй•·пјҢиҖҢеңЁзҸҫеҜҰз’°еўғдёӯдёҰдёҚеӯҳеңЁйҖҷзЁ®жҢҒзәҢжҲҗй•·дёҚжңғз ҙж»…зҡ„жіЎжІ«гҖӮ

(дәҢ)йҡЁж©ҹеһӢжіЎжІ« еңЁйҡЁж©ҹеһӢжіЎжІ«дёӢжңүе…©зЁ®ж©ҹеҲ¶пјҢеҲҶеҲҘзҲІд»Ҙж©ҹзҺҮπиҲҮ1 − πе‘ҲзҸҫгҖӮеңЁж©ҹзҺҮπдёӢпјҢжіЎжІ«д»Ҙ(1 − r)/πзҡ„йҖҹеәҰе‘ҲзҸҫжҢҮж•ёжҲҗй•·пјӣеңЁж©ҹзҺҮ1 − πдёӢпјҢжіЎжІ«жңғеҙ©жҪ°жҲҗзӮә White noiseгҖӮ

r жҳҜеҫһеҢҜзҺҮжЁЎеһӢжүҖе°ҺеҮәзҡ„еёёж•ёпјҢПө_t~???(0,σ_Пө^2)гҖӮ

E_t B_(t+1) = (1 + ?)B_t

иҖғж…®йӣҷж–№зҡ„жңҹжңӣ收зӣҠзҺҮпјҢе…¶дёӯ E[.]зӮәжңҹжңӣеҖјпјҢ(1+r)зӮәжіЎжІ«зҡ„й җжңҹжҲҗй•·зҺҮгҖӮйҡЁж©ҹеһӢжіЎжІ«зҡ„еӯҳзәҢжңҹй–“дёҰдёҚжҳҜз„ЎзӘ®з„ЎзӣЎзҡ„пјҢйҡЁж©ҹеһӢжіЎжІ«зҡ„з ҙж»…еҸҜиғҪжҖ§пјҢжңғйҡЁи‘—жіЎжІ«зҡ„еӯҳзәҢжңҹй–“й•·зҹӯд»ҘеҸҠеғ№ж јеҒҸйӣўеёӮе ҙеҹәжң¬йқўзҡ„зЁӢеәҰиҖҢжңүжүҖиӘҝж•ҙгҖӮжіЎжІ«зҡ„е№іеқҮеӯҳзәҢжңҹй–“зӮәгҖ–(1 + π)гҖ—^(-1)гҖӮ

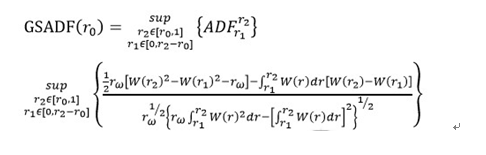

дёүпјҢжӘўе®ҡжіЎжІ«еӯҳеңЁзҡ„ж–№жі•пјҡе»Јзҫ©иҮӘеӣһжӯёжЁЎеһӢпјҲGSADFпјү

GSADFз”ұPhillips et al. еңЁ2015е№ҙжҸҗеҮәпјҢжҳҜд»Ҙе–®ж №жӘўе®ҡ(ADF)зӮәеҹәзӨҺжүҖзҷјеұ•еҮәдҫҶеҫ—йҖІйҡҺжіЎжІ«жӘўе®ҡжі•гҖӮйҰ–е…ҲпјҢе…Ҳд»Ҙе–®ж №жӘўе®ҡ(ADF)дҫҶжҺЁе°ҺпјҢдёҰиӘӘжҳҺгҖӮ йҰ–е…ҲпјҢе°Қе–®ж №жӘўе®ҡ(ADF)еҸ–жңҖе°ҸдёҠз•ҢеҖј(SUP)пјҢдёҰеҸҜд»Ҙз°Ўе–®е®ҡзҫ©зӮә:

r_0жҳҜжңҖе°Ҹзҡ„жЁЈжң¬зӘ—еҸЈеҜ¬еәҰзҡ„еҲҶж•ё(иө·е§ӢеҖј)пјҢж №ж“ҡ Phillips et al. (PWY, 2015)ж–ҮдёӯпјҢжңҖе°ҸжЁЈжң¬зӘ—еҸЈзҡ„з®—ејҸзӮә?0 = (0.01 + 1.8 √? )TпјҢT зӮәзёҪжЁЈжң¬ж•ёгҖӮејҸ(3-14)иЎЁзӨәе–®ж №жӘўе®ҡ(ADF) еҫһ 0 йҒӢиЎҢеҲ°r_nгҖӮSADF жҳҜз”ұ Phillips et al. (PWY, 2015)жүҖжҸҗеҮәпјҢжҳҜж №ж“ҡеҗ‘еүҚйҒһжӯёзҡ„еҸіе°ҫе–®ж №жӘўе®ҡ(ADF)зҡ„й ҶеәҸдҫҶжӘўе®ҡжіЎжІ«гҖӮдҪҶжҳҜпјҢ當樣жң¬жңҹй–“еӨҡж¬Ўз№ҒжҰ®иҲҮеҙ©жҪ°жҷӮпјҢPWYзЁӢеәҸеҸҜиғҪжңғеӣ еҠҹзҺҮйҷҚдҪҺиҖҢеҸ—еҲ°еҪұйҹҝпјҢиҖҢз„Ўжі•жӘўе®ҡжіЎжІ«зҡ„еӯҳеңЁгҖӮжүҖд»ҘпјҢSADF еңЁжӘўе®ҡй•·жҷӮй–“жҲ–ж“Ғжңүеҝ«йҖҹи®ҠеҢ–зҡ„еёӮе ҙж•ёж“ҡжҷӮпјҢеҸҜиғҪжӘўе®ҡдёҚеҮәжіЎжІ«гҖӮ

иҖҢе»Јзҫ©иҮӘеӣһжӯёжЁЎеһӢ(GSADF)жҳҜд»ҘйҒһжӯёж–№ејҸе°Қж•ёж“ҡжЁЈжң¬йҮҚиӨҮйҖІиЎҢе–®ж №жӘўе®ҡ(ADF)гҖӮд№ҹе°ұжҳҜе…Ҳд»Ҙt_1зӮәеҹәжңҹеҗ‘еҫҢжӘўжё¬пјҢ然еҫҢеҶҚд»Ҙt_2зӮәеҹәжңҹеҗ‘еҫҢжӘўжё¬пјҢд»ҘжӯӨйЎһжҺЁгҖӮжҲ‘еҖ‘еҒҮе®ҡGSADFеңЁжүҖжңүеҸҜиЎҢзҜ„еңҚе…§(r_1е’Ңr_2)зҡ„йӣҷйҒһжӯёдёӯжңҖеӨ§зҡ„ADFзөұиЁҲйҮҸпјҢ д»Ҙ GSADF(r_0)иЎЁзӨәгҖӮ

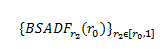

дёҠејҸжҳҜ GSADF жӘўй©—зөұиЁҲйҮҸзҡ„жҘөйҷҗеҲҶдҪҲпјҢr_ω = r_2 − r_1е’Ң W жҳҜжЁҷжә– WienerйҒҺзЁӢгҖӮеңЁ PWY дёӯжҸҗеҮәзҡ„зӯ–з•ҘжҳҜдҪҝз”ЁеҫһжЁЈжң¬иө·е§ӢеҲ°зҡ„и§ҖеҜҹеҖјτ(еұ•зҸҫеңЁ I_(⌊T_r⌋)= {y_1, y_2,…, y_(T_r )}дёӯзҡ„иЁҠжҒҜ)зҡ„ж•ёж“ҡйҖІиЎҢеҸіе°ҫзҡ„йҒһжӯёADFжӘўе®ҡгҖӮз”ұж–јI_(⌊T_r⌋)еҸҜиғҪеҢ… еҗ«дёҖеҖӢжҲ–еӨҡеҖӢеҙ©жҪ°зҡ„жіЎжІ«дәӢ件пјҢжүҖд»ҘйҖҷеҖӢADFжӘўе®ҡиҲҮж—©жңҹзҡ„е–®ж №жӘўе®ҡе’Ңеҹәж–јеҚ”ж•ҙзҡ„жіЎжІ«жӘўе®ҡдёҖжЁЈпјҢеҸҜиғҪе°ҺиҮҙеҒҪйқңж…Ӣзҡ„иЎҢзӮәгҖӮ иҖҢдё”пјҢйҷӨдәҶиіҮж–ҷзҡ„第дёҖеҖӢжіЎжІ«жӘўе®ҡжҲҗеҠҹпјҢе…¶д»–иіҮж–ҷе…§зҡ„жіЎжІ«йҖҡеёёжңғжӘўе®ҡдёҚеҮәдҫҶгҖӮжүҖд»ҘжҺЎз”ЁдёҖзЁ®йӣҷйҒһжӯёзҡ„жӘўе®ҡж–№ејҸпјҢзЁұзӮәBackward Sup ADFпјҢд»ҘжҸҗй«ҳжіЎжІ«иӯҳеҲҘзҡ„жә–зўәжҖ§гҖӮ

Backward SADF жӘўе®ҡе°ұжҳҜе°ҚжЁЈжң¬еәҸеҲ—йҖІиЎҢеҸҚеҗ‘зҡ„ sup ADF жӘўе®ҡпјҢе…¶дёӯжҜҸеҖӢжЁЈжң¬ зҡ„зөӮеҖјеӣәе®ҡеңЁr_2пјҢдёҰдё”еҫһ 0 й–Ӣе§Ӣи®ҠеҢ–еҲ°r_2 − r_0гҖӮBSADF жӘўе®ҡе°ұжҳҜеӣәе®ҡжңҖеҫҢдёҖеҖӢзӘ—еҸЈ зҡ„жЁЈжң¬дҪңж»ҫеӢ•зӘ—еҸЈжӘўе®ҡгҖӮеҒҮиЁӯзӘ—еҸЈиЁӯе®ҡ 30пјҢ第дёҖжңҹзҡ„еҖјпјҢзӮәжЁЈжң¬еҫһ 0 й–Ӣе§ӢеҲ° 30 еҒҡдёҖж¬Ў ADF жӘўе®ҡпјӣ第дәҢжңҹзҡ„еҖјпјҢзӮәжЁЈжң¬еҫһ 0 еҲ° 31 еҒҡдёҖж¬Ў ADF жӘўе®ҡпјҢеҶҚеҫһ 1 еҲ° 31 еҒҡдёҖж¬Ў ADF жӘўе®ҡпјҢ

дәҢиҖ…еҸ–е…¶жңҖеӨ§еҖјзӮә第дәҢжңҹзҡ„еҖјгҖӮд»ҘжӯӨйЎһжҺЁгҖӮиЎЁзӨәжҲҗе…¬ејҸпјҢеҰӮдёӢ:

BSADF жҸҗдҫӣдәҶжӣҙеӨҡжЁЈжң¬зҡ„иЁҠжҒҜпјҢдёҰдё”жҸҗй«ҳдәҶжЁЈжң¬е…§жіЎжІ«жӘўе®ҡзҡ„иғҪеҠӣпјҢеӣ зӮәBSADFеҸҜд»ҘдёҖеҖӢдёҖеҖӢжӣҝйҷӨжҺүжЁЈжң¬йҖІиЎҢжӘўжё¬пјҢиӢҘжҳҜжҹҗеҖӢжЁЈжң¬жңүжіЎжІ«зҷјз”ҹиғҪеӨ ијғзӮәжә–зўәзҡ„жӘўе®ҡеҮәдҫҶпјҢжүҖд»Ҙ BSADF еңЁжӘўе®ҡеӨҡйҮҚжіЎжІ«зҡ„жғ…жіҒжңүијғеӨ§зҡ„йқҲжҙ»жҖ§гҖӮ

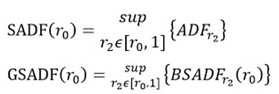

SADF жҳҜеҹәж–јжҜҸеҖӢr_2?[r_0,1]йҮҚиӨҮйҖІиЎҢ ADF жӘўе®ҡгҖӮGSADF еүҮжҳҜе°ҚжҜҸеҖӢr_2?[r_0,1]йҖІиЎҢеҸҚеҗ‘зҡ„ sup ADF жӘўе®ҡгҖӮж №ж“ҡеҸҚеҗ‘зҡ„ sup ADF еәҸеҲ—зҡ„ sup еҖјйҖІиЎҢжҺЁж–·пјҢзӮә

гҖӮеӣ жӯӨпјҢSADF иҲҮ GSADF зҡ„з®—ејҸеҸҜд»ҘеҲҶеҲҘеҜ«жҲҗ:

жң¬ж–Үе…§е®№еҸғиҖғиҮӘ2015е№ҙ科жҠҖйғЁиЁҲз•« - еңӢйҡӣиӮЎеёӮеғ№ж јжіЎжІ«й җжё¬д№Ӣз ”з©¶:зҗҶи«–жЁЎеһӢгҖҒеҜҰиӯүеҲҶжһҗжҮүз”ЁиҲҮжҜ”ијғ

иӢҘе–ңжӯЎжң¬ж–ҮпјҢи«Ӣй—ңжіЁжҲ‘еҖ‘зҡ„иҮүжӣё Please Like our Facebook Pageпјҡ Big Data In Finance

з•ҷдёӢдҪ зҡ„еӣһжҮү

д»ҘиЁӘе®ўејөиІјеӣһжҮү