第三方支付業者LINE Pay(連加網路)將在1月23日舉辦興櫃前法人說明會,之後1周內興櫃。LINE Pay目前擁有超過1,200萬用戶,等於全台每2人就有1人是LINE Pay用戶,活躍用戶數近7成,背靠台灣人最愛用的LINE生態圈,成為台灣市占率最高的支付公司。 LINE Pay是怎麼達到獲利轉正的?潛力業務有哪些?台灣支付業者離LINE Pay又有多遠?從LINE Pay首份對外公開財報,或許能解答一二:

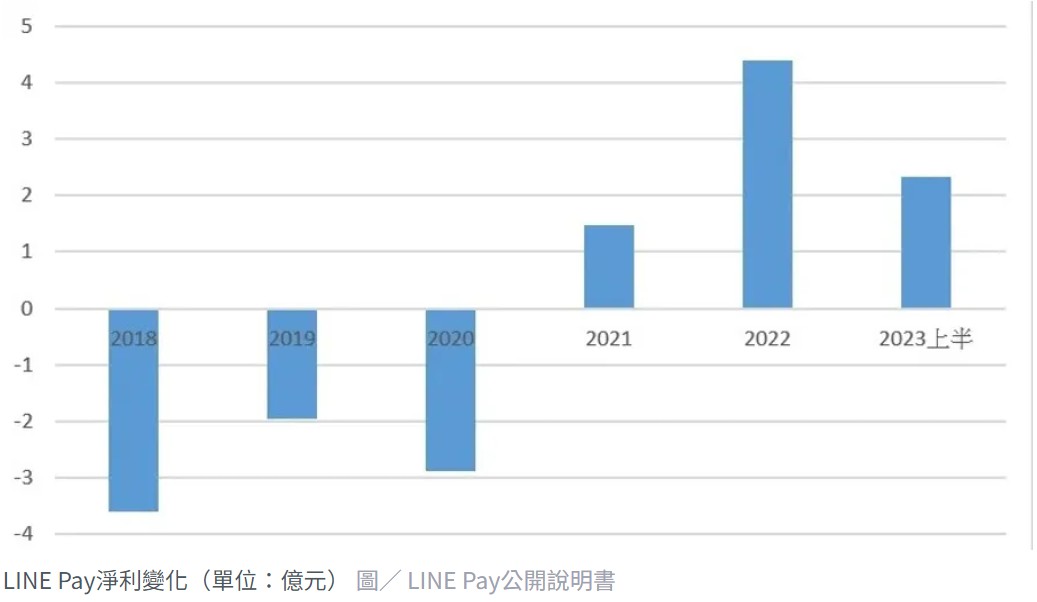

LINE Pay在台灣有1,200萬註冊用戶,是第一大行動支付業者,過去要想知道他們的財務和營運數字,除了官方主動揭露,就只能透過有限的周邊資料自行推估。終於,在他們公開發行後,有更多資訊得以一探究竟。 根據財報,LINE Pay從2021年開始轉虧為盈,2022年獲利4.4億元,EPS 8.04元,2023年上半年淨利也達兩億元,看來盈利紀錄有望繼續保持。

從2021年這個轉折時間點來看,Covid-19疫情在台爆發應是其中一個關鍵催化劑。只是,在相同市場環境下,為什麼只有LINE Pay受惠顯著,且至今仍業績獨走?

LINE Pay為何能獲利轉正?有什麼原因?

原因一:疫情推動台灣行動支付進展,LINE Pay受惠最多

第一是規模。

該公司曾公布2021年前三季支付交易額為682億元,若全年保守以900億元估算,以該年度手續費收入回推,則對商家的平均手續費率約1.8%。 因LINE Pay是採信用卡綁定交易的支付形式,代表這1.8%的交易手續費,除了要扣除系統成本,還要再拆分一定比例予信用卡收單業者。如用該年度整體毛利率33%計算,那就是每一千元交易,LINE Pay實際可以留在口袋的只會有6元,利潤之微薄,可見規模對獲利之影響。 而疫情對行動支付的一大助益,就是使用規模的擴張。

原因二:LINE Pay線上商店布局完整,搶得先機

過去即便業者祭出補貼,消費者和商家也未必願意採用或導入行動支付,但疫情期間,為減少直接接觸,嘗試的意願自然提高,本來就在使用的人也會用更多。而在那當下,台灣最具知名度、有最多通路場景可使用,且還無須下載新App的LINE Pay,就是主要受益者。 而且相對許多行動支付服務是以線下使用場景為主,LINE Pay線上商店布局相當完整,包括momo、PChome等大型電商,還有許多中小型品牌電商等,皆早於疫前開通,即便進入三級警戒期間,民眾減少出門,LINE Pay依然存在消費者的支付選項,甚至成為主要的選擇。 不只一家電商業者觀察到,開通LINE Pay支付後,因為消費者可省去輸入信用卡號的步驟,成交量明顯受到帶動。

原因三:銀行業出錢幫LINE Pay拱大業績

而且當LINE Pay在規模上取得顯著領先,消費者使用頻率也跟著提高,又會促使更多銀行業者將目標從原本追求成為「消費者從錢包第一張掏出來的卡片」,變成搶攻「 消費者在LINE Pay綁定的主要卡片 」的地位。 如台新Richart@gogo卡、凱基銀行魔Buy等,許許多多卡片都開始提供LINE Pay綁定消費的高額回饋。 這等於是銀行業者出錢幫LINE Pay拱大業績 。

LINE Pay手續費成長率狂飆8成,街口只有2成

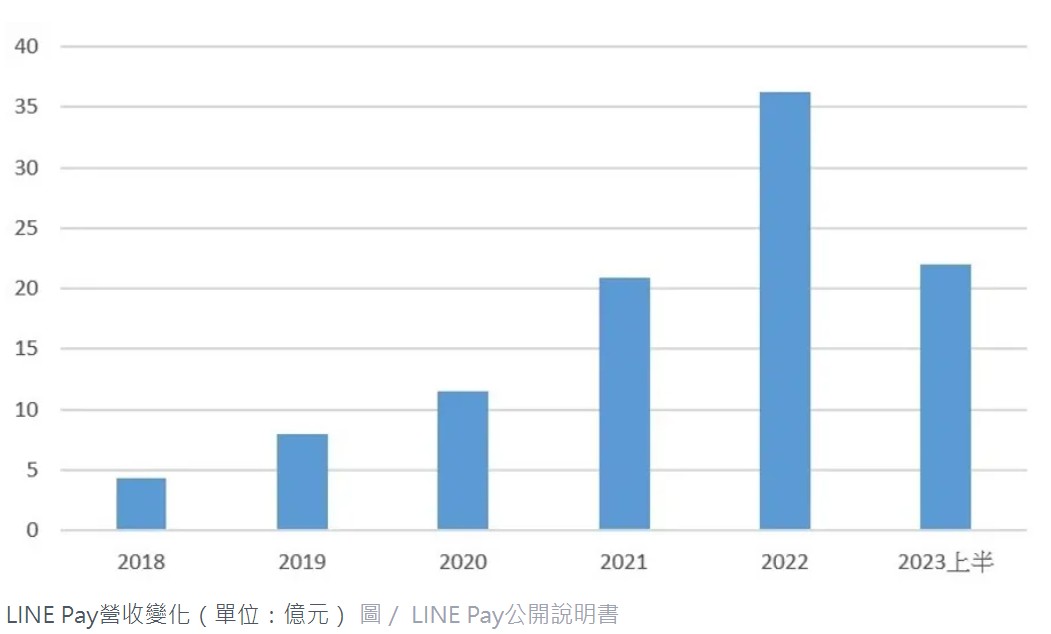

實際就數據來看,LINE Pay的支付手續費收入在2021年成長了83%,隔年也保持近八成增長率。作為對比,電子支付龍頭街口在同期間的營收成長分別是三成和兩成。 而2023年截至上半年為止,LINE Pay手續費收入17.92億元,規模已超過2021年全年。這顯示出消費者使用習慣未因疫情趨緩而消失,而是愈用愈多。 但規模的快速擴大,不是LINE Pay轉盈的唯一因素。

公開說明書指出,在支付手續費之外,LINE Pay的營收組成還包括 金融推廣 和 其他 。 前項收入來源,是向發行LINE POINTS 點數回饋信用卡/簽帳金融卡之銀行收取服務費。簡單來說,就是中信LINE Pay卡、富邦J卡和聯邦賴點卡發出的點數回饋愈多,LINE Pay可以從中賺取的服務費也會愈多。 值得注意的是,從數據可以看到,這塊業務在過去兩年雖然維持兩位數成長,但動能已有趨緩跡象,占比也從2020年的16%,在去年減至13%。 畢竟,這三張卡分別是在2016年和2019年發行,距今都已有段時間,銀行推廣力道逐步減弱,是可以預期的。而後續若無新卡片發行,或新合作方案推出,則這塊業務的重要性還可能持續減低。 相對之下,「其它」這項收入則是在近幾年都展現出不俗的成長力道。

「寄生」LINE優勢,LINE Pay的潛力業務有哪些?

根據該公司說明,其它的組成來自 廣告行銷商品 等收入。 因寄生在LINE身上的「地利之便」,流量本來就是LINE Pay很大的優勢,以廣告作為流量變現的方式相當合理,且這塊業務的毛利率肯定比支付手續費高出許多,若營收能放大,對獲利會是大加分。 此外,該項收入自2021年起顯著增加,除了因為廣告業務增長,也可能與LINE Pay於該年度取得LINE POINTS發行商身分有關。這代表,扣除前述三家銀行合作發行的卡片回饋點數,目前市面上流通的其餘LINE POINTS點數銷售所得,都可能認列在這一個項目中。 雖然「其它」收入占比在2022年僅5%,但獲利貢獻比重應高於此,且預期在未來,這項業務對LINE Pay的重要性還可能持續增加。 畢竟,台灣市場規模有限,支付交易的成長終究會遇到瓶頸,相信這也是為什麼LINE Pay今年開始在 跨境支付 這件事上著力更多,陸續宣布與境外業者簽約,就是希望透過海外來台旅客,擴大用戶基礎。 但境外旅客的人數和停留時間都有限,對LINE Pay更重要的,應該還是如何在支付這個基礎上,擴大非支付業務。而目前看來,行銷廣告就是主要發展方向,除了提供廣告導流和廣告曝光版位,他們也在開發提供商店使用的自助式行銷平台,以及票券服務。

至於接下來會否如街口、全支付等業者,去嘗試金融方面的創新業務,目前尚不明朗。畢竟,金管會對金融創新的管制本就嚴格,加上LINE Pay目前仍是第三方支付業者,非電子支付機構,連提供基本的儲值、轉帳服務都做不到,要在這塊領域突破的難度也更高。 在金融產業裡,支付應該可以說是最容易與消費者建立關係,但也競爭最激烈、利潤最微薄的項目。當LINE Pay已經掌握與用戶對話這個關鍵入口,對金融產業的探索,難道真會甘於止步於此嗎? 這是營運數字公開後,LINE Pay另一個仍待解開的疑問。

轉貼自: bnnext.com

若喜歡本文,請關注我們的臉書 Please Like our Facebook Page: Big Data In Finance

留下你的回應

以訪客張貼回應