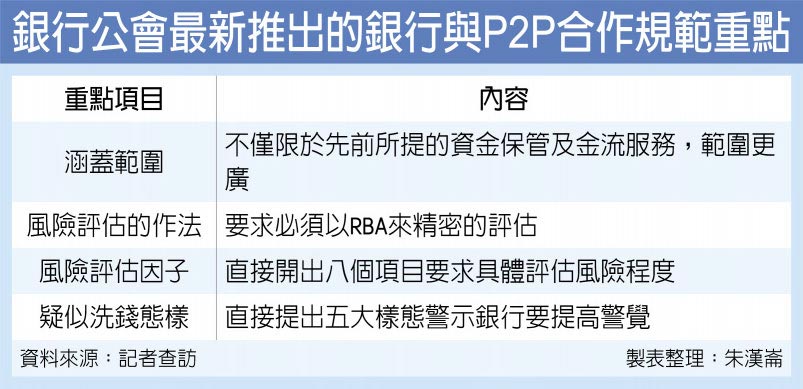

摘要: 為嚴格執行洗錢防制,P2P未來若要和銀行打交道得「過八關」。銀行公會理監事會議通過「銀行與P2P業者資金保管及金流服務辦法」草案,除了要求銀行在與P2P業者進行業務合作前,不僅資金保管或金流服務,所有的業務合作均須評估風險胃納,更直接羅列八大銀行業者必須逐一進行風險評估的事項,該草案將在近期內由銀行公會送抵金管會通過,之後即正式上路。

為嚴格執行洗錢防制,P2P未來若要和銀行打交道得「過八關」。銀行公會理監事會議通過「銀行與P2P業者資金保管及金流服務辦法」草案,除了要求銀行在與P2P業者進行業務合作前,不僅資金保管或金流服務,所有的業務合作均須評估風險胃納,更直接羅列八大銀行業者必須逐一進行風險評估的事項,該草案將在近期內由銀行公會送抵金管會通過,之後即正式上路。

去年5月銀行公會針對資金保管及金流服務通過與P2P的合作辦法後,金管會隨即在去年8月指示銀行公會須與P2P業者研議涵蓋合作範圍更廣泛的規範,銀行公會本次通過「銀行與網路借貸平台業者建立業務關係審查實務參考作法」草案,即是根據金管會的指示進行。

相關人士指出,該方案要求銀行業者未來在與P2P業者進行合作時,必須以洗錢防制的「風險基礎方法論」(RBA)為基礎,評估自身與對方合作時的風險胃納量:「必須依其洗錢與資恐的風險,來決定執行強度」,並且列出八大項必備的風險評估因子,且特別要求銀行必須檢視所合作P2P業者是否真正落實執行對其客戶採取的「實名制」,對此特別要求銀行予以「驗證」。

......

詳見全文: 中時電子報

若喜歡本文,請關注我們的臉書 Please Like our Facebook Page: Big Data In Finance

留下你的回應

以訪客張貼回應